30代になってくると、

- 「老後のことを考えて、貯金をしなきゃ・・・」

- 「そろそろ健康のことも考えよう」

- 「もしかして結婚しないかも・・・」

など色々なことが頭に浮かぶと思います。

特に人生100年時代と言われている現在、30代になると将来のことをさらに真剣に考える時期だと思います。

その中の一つに、どのくらいの保険に入っておけばいいのだろう?、という悩みもあると思います。

そこで今回の記事では、30代の独身の女性の方に向けて、将来のリスクを正しく理解したうえで、どんな保険が必要なのかについて解説したいと思います。

この記事を書いている私は、MDRT(保険のトップ7%の営業マン)に入っているプロの保険営業マンで5年のFP歴があります。

セミナーやコンサルで延べ1,000人のお金の相談を受けてきた経験を元に、解説していきます。

この記事がきっかけで、どんなリスクに備えることが大切なのかを知り、老後のリスクについて一歩考えるきっかけになってもらえると嬉しいです。

1.30代の独身の女性に必要な4つの保険

30代の独身の女性に必要な保険は、「がん保険、介護保険、医療保険、就労不能保険」の4つです。

なぜなら、これらの保険は、独身でも結婚をしても、将来の備えとして必要になるからです。

これらが必要になる理由について、一つ一つ国から公表されているデータをもとに解説していきます。

①がん保険

30代の独身の女性にがん保険は必要です。

その理由は、生涯、女性の2人に1人ががんになると言われているからです。

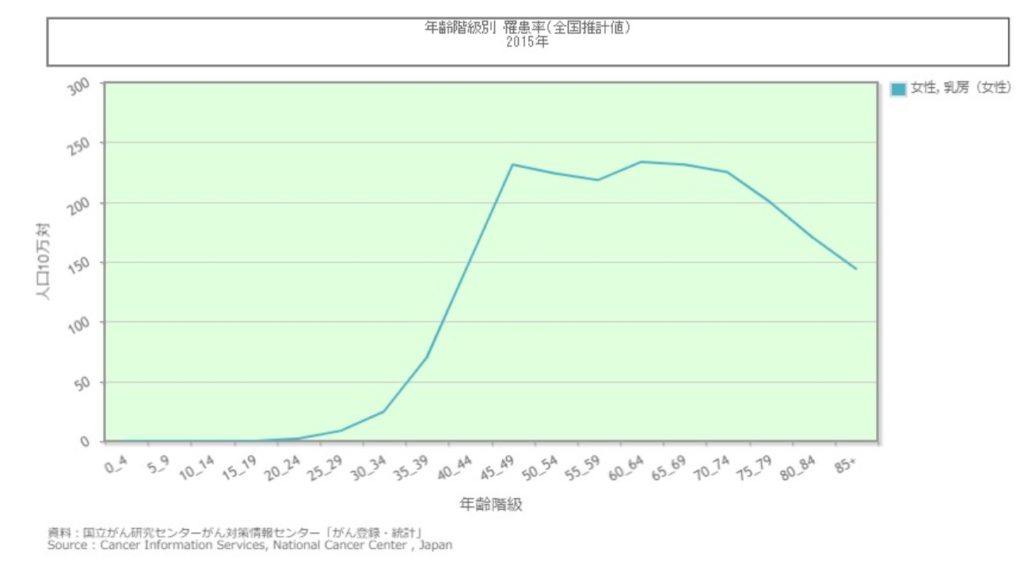

下記の図を見てください。

出典:国立がん研究センターがん情報サービス(2020年8月19日閲覧)

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

この図は2018年に国立がん研究センターが発表した「がん統計発表」から抜粋した図です。

この「がん統計発表」を見ると、女性が生涯どのくらいの確率でがんになるのか、そして、女性がどんながんになる確率が高いのかが分かります。

この「がん統計発表」を見てみると、生涯、女性の2人に1人ががんになっていることが分かります。

それくらいがんになる確率は高いのです。

そして、女性が診断されるがんで一番多いのは、乳がんです。

生涯10人に1人が乳がんになると発表されています。

乳がんに関しては、このようなデータが発表されています。

出典:国立がん研究センターがん情報サービス(2020年8月19日閲覧)

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

この図は、国立がん研究センターが発表したもので、2015年に乳がんになった人の年齢分布図を表しているものです。

この図を見てみると、女性の乳がんは30代になると急激に増えていることが分かります。

がんと診断されると、ほぼすべての保険に入れなくなります。

そのため、がん保険に入っていない方は、今のうちから検討しておいたほうがよいでしょう。

ちなみに、私の親族にも、30代前半の健康診断で、がんの元の突起物があるという診断をされた方がいます。

元々がん保険を検討していたのですが、この健康診断の結果が原因で、ほぼ全部の保険に入れなくなってしまいました。

保険は、健康なうちにしか入れないものです。

そのため、健康なうちに、将来の備えとしてがん保険を検討することをお勧めしています。

②介護保険と医療保険

30代の独身の女性は、介護保険と医療保険も必要です。

なぜなら、これらは独身でも結婚をしても、将来に必要になるからです。

そのため、今から準備しておく必要があります。

これに関しても国からデータが発表されていますので、一緒に見ていきましょう。

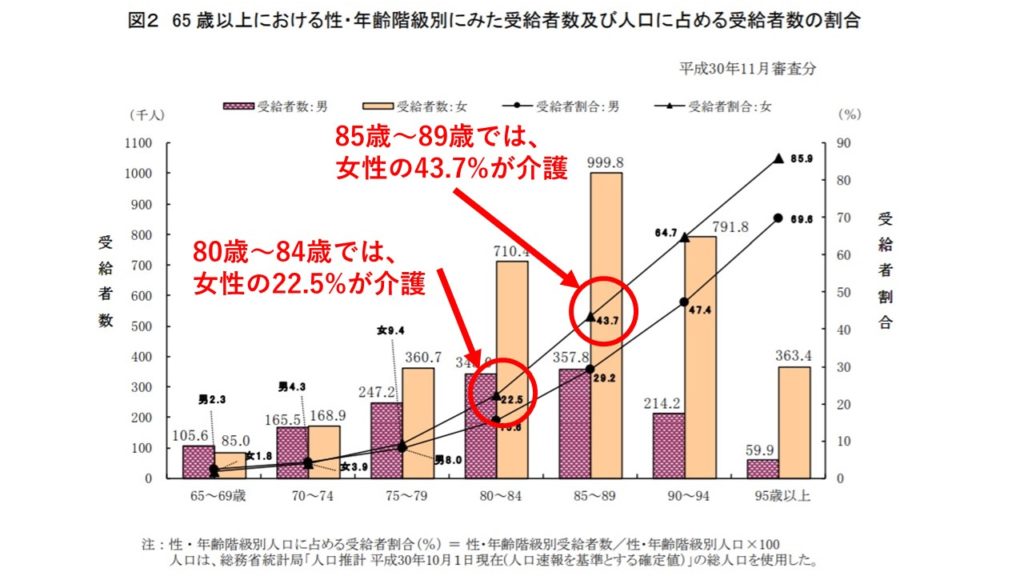

まず下記の図を見てください。

出典:厚生労働省「平成30年度 介護給付費等実態調査の概況」(2020年8月19日閲覧)

この図は、厚生労働省が平成30年に発表した「介護給費等実態調査の概況」から抜粋した図で、女性が将来どのくらいの割合で介護になっているのかが分かります。

この図から、80歳~84歳の女性は約4人に1人が介護が必要になっており、85歳~89歳の女性は約2人に1人は介護が必要になっていることが分かります。

また今は人生100年時代と言われており、今後もさらに平均寿命は延びていくと考えられています。

そのため、今から介護に備えたほうがよいでしょう。

なお、女性が介護になる原因で一番多いのは、今のところ骨関連の病気で、その割合は約3割と言われています。

骨折して入院することになり、介護が必要になるというパターンが多いのです。

厚生労働省によると、年齢を重ねると女性ホルモンの分泌低下に起因した骨粗しょう症によって、骨折しやすい傾向があるとのことです。

そのため将来の骨折等に備えるためにも、医療保険で備えることをお勧めしています。

ここでよく言われる質問があります。

それは、介護は将来に備えるものだから、今のうちから貯金をしていけばよいのではないかという質問です。

これについても回答します。

・介護は貯金で備えないほうがよい

結論から言うと、介護を貯金で補うことはお勧めしていません。

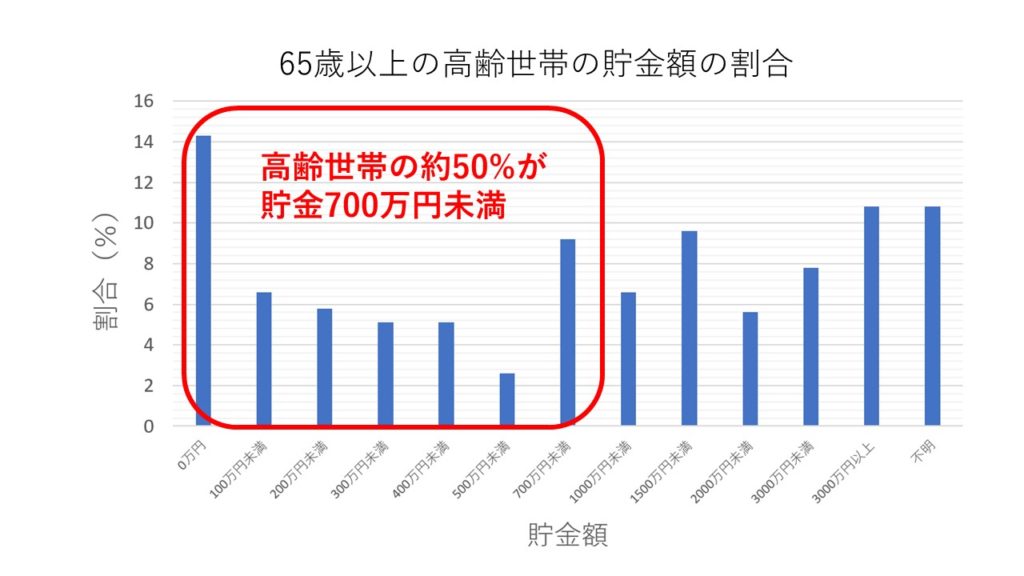

今の65歳以上の高齢世帯の経済状況を見てみると、その理由が分かります。

2019年に厚生労働省が出した、「国民生活基礎調査の概況」によると、65歳以上の高齢世帯の貯金の中央値は700万円程度となっています。

つまり、65歳以上の高齢世帯の約50%の人が、貯金を700万円以下しか持っていないのです。

700万円の貯金では、介護費用が厳しいだけでなく、老後の生活費も厳しいです。

では、介護費用が実際にどれくらい必要になるのかも計算してみましょう。

・介護の費用はどれくらい必要になるのか

介護費用がどれくらい必要になるのかも、国からデータが公表されています。

例えば、平成30年の9月に生命保険文化センターが発表した「生命保険に関する全国実態調査」から介護費用が計算できます。

介護費用は、具体的に2つの数字が重要になっています。

それは、介護初期費用と、毎月の介護費用です。

・介護の初期費用

介護の初期費用は、介護になったときに施設等に入るために準備するお金です。

在宅介護でしたらお金はあまりかかりません。

「生命保険に関する全国実態調査」によると、介護になったときの初期費用の平均値は、242万円となっています。

・毎月の介護費用

毎月の介護費用は、在宅で介護するのか、施設で介護してもらうのかによって大きく変わります。

もし将来結婚しない選択肢を取った場合は、施設に入る選択肢を取ることが多いでしょう。

そして、施設では月に平均11万円程度のお金がかかると言われています。

さて、ここで月々の介護費用が約11万円とわかったので、あとは、平均の介護期間が分かれば介護費用を計算できます。

「生命保険に関する全国実態調査」に公表されている、平均の介護期間は、平成30年では平均54.5か月となっています。

つまり独身の方が介護費用として用意しておかなくてはならない額は、施設で介護をされると想定した場合、

初期費用242万円+毎月の費用11万円×54.5か月=841万円

となっています。

そして、これは今現在の値段ですので、将来のインフレを考慮したとすると、最低でも1,000万円は介護費用を用意しておいたほうがよいでしょう。

しかし、現実はどうでしょうか。

先ほどの図で示したように、65歳以上の高齢者の約50%が、貯金700万円以下というのが現実なのです。

だからこそ、貯金ではなく、今から備えておく必要があります。

人は未来に期待すると動けないことが多いです。

もちろん、この記事を書いている安東も未来に期待して動けないことが沢山あります。

例えば資格の勉強もそうです。

資格を取ろうと思って本を買ったのはよいですが、「今日は疲れたから明日から勉強を始めよう。」と思ったことが多々ありました。

そして、次の日になると、「明日から頑張ろう。」と考えて何もしない。

気づけば、1年間何もしないということがざらにあります。

これと同じことが今の日本の介護で起きてしまっているのです。

もちろん、介護を貯金で補うこともできますが、未来に期待するよりも、今からしっかり備えることが大切です。

保険は少ないお金でリスクに備えられるものです。

1,000万円を貯金で貯めるよりも、1,000万円の保障で備えるほうが少ないお金で済みます。

今では、がんと介護の両方に備えられる保険も出ています。

安東もそれに入っていますので、もしまだ何も備えていないという方は、是非検討してみるとよいでしょう。

③就労不能保険

就労不能保険は、大きな事故で働けなくなったり、重病になって働けなくなったときに、給料の代わりにお金を受け取ることができる保険です。

特に30代の独身の女性にこの保険を勧める理由は、働けなくなったときの経済的な影響が大きいからです。

実際に病気で働けなくなった独身の方から話を伺ったことがあるので、紹介します。

この方は、働けなくなったときに、実家に戻ったのですが、次のように話をしてくれたことが印象に残っています。

大きな病気になったことも辛いけど、自分が何もできずに両親の負担になっていることも辛い。

生活費や治療費はご両親が払ってくれていますが、それに対して何もできない自分が辛い、ということでした。

こうなったときのために、就労不能保険で備えていれば、ご両親の負担も減り、ここまで辛くなかったとのことです。

就労不能保険は、もし大きな病気や事故で働けなくなったときに、誰にも迷惑をかけずに、自分でお金を準備するための手段なのです。

さて、ここまで保険について話してきましたが、この話をするとよく聞かれる質問があります。

それは「どのくらい保険にお金を使えばよいのか」という質問です。

「保障が大切なのは分かったが、保険だけにお金を使ってしまって、本当に将来のお金は大丈夫なのか?」という疑問が生じる人が多いのです。

これに関しても回答したいと思います。

2.30代の女性の保険の予算は、月々の貯金額の30%が目安

結論から言うと、30代の独身女性の保険の予算は、月々の貯金額の30%をお勧めしています。

なぜなら、保険だけでなく、将来の老後の生活費も作っていく必要があるからです。

個人的には、貯金は下記のように予算を振り分けるのがよいと思っています。

| 銀行口座 | 40% | いつでも使えるようにするお金。緊急用に最低300万円以上入れておきましょう。 |

| 老後資金 | 30% | 老後資金のためなど、投資をして増やすためのお金 |

| 保険や保障のお金 | 30% | 保障のためのお金。ただし必要な保障を取り終えたら、将来のための予算にしましょう。 |

例えば、月々の貯金額が10万円の方は、保険の予算の目安は月3万円程度、ということになります。

月々の貯金が30万円の人は、保険の予算の目安は10万円ということになります。

ここで大切なポイントは、保険だけに予算を使わないということです。

保険と同じくらい将来の老後資金も大切です。

将来の老後資金も絶対に予算に入れるようにしましょう。

3.保険で大切なのは「保障だけを考えること」です。

これまで保険のことについてシェアしてきましたが、大切なのは、保険では「保障だけを考えること」です。

今回僕が紹介してきた保険は、現段階のデータを見たうえで、将来ほぼ必要になるものだけです。

保険を考える上で、しっかりとしたデータに沿って保障を取っていかないと、不必要な保険に入ることになります。

保険は金融商品ですので、保障を取ることはコストになります。

ですから、必要以上の保障を取る必要はありません。

特に保険でお金を増やそうと言われることが多いと思いますが、保険でお金を増やすことを目指すべきではありません。

これまで保険の話を一回は聞いて検討をされてきた方が大半だと思いますが、大切なのは、

- どんな保障に

- どのくらい備えていくのか

です。

もし保障を取らない場合は、自分自身でどう準備していくのかが大切なのです。

保険は、効率のよいお金の準備方法ですが、全て保険で補う必要はないのです。

繰り返しますが、保険は金融商品です。

ストレートに言うと、企業が利益を出すための商品です。

ですから、大切なのは、自分がどんなことに備えたいのかを理論的なデータで知って、そのうえで、自分が備えたい保障を知ることなのです。

何となく不安だからという理由で保険に入ると、お金を失いますし、将来の老後のお金が足りなくなります。

ですから大切なのは、

- 保険では保障だけを考えること

- 「保険でお金を増やす」という選択肢は捨てること

の2点です。

さて、ここまで読んでくれた方で、自分の保障は大丈夫なのか心配になった方もいると思います。

どうやって保障を見直すのか、そして、どうやって将来のお金を貯めていくのかの簡単な方法をメルマガで紹介しています。

この方法を実践するかどうかで、30代の方でしたら将来1,000万円は変わってきます。

メルマガ読者には素敵なプレゼントも用意していますので、将来のお金を真剣に考えたい方は、是非このメルマガで一緒に勉強していきましょう。

コメント