30代になると、給料も上がり生活も安定してきている方が多いのではないでしょうか?

しかしその一方で、将来の健康のことや、老後の生活のことも気になり始める時期だと思います。

保険だけでなく、老後の生活費のために投資をするなど、バランスをとってお金を準備していきたいですよね。

そこで今回は、30代の独身の男性が、どんなことに注意して保険を考えていけばよいのかについてシェアします。

この記事を書いている私は、MDRT(保険のトップ7%の営業マン)に入っているプロの保険営業マンで5年のFP歴があります。

お金のYoutube登録者8,000人以上で、総再生数は200万回以上。

お金と幸せについて考えるオンラインサロン、アンパスの管理人でもあります。

セミナーやコンサルで延べ1,000人のお金の相談を受けてきた経験を元に、解説していきます。

5分でサラッと読めて、30代の独身男性に必要な、お金の基本が身に付きますよ!

1.30代独身の方が保険を選ぶ際のポイント

30代の独身男性が保険を選ぶポイントは、「万が一のときに自分が困らないようにする」ということです。

この万が一のことを具体的に考えて、どれに備えていくのかを決めていく必要があります。

万が一のことは大きく分けて、2つ考えられます。

1つ目は、大きな病気やけがで医療費がかかったり、働けなくなったときのことです。

これは、今、万が一のことが起きたことを想定して保険を選ぶことが大切です。

そして2つ目は、将来の備えとしてがんや介護の準備をしておくためのものです。

がんや介護に関しては国が出しているデータを見てみると、かなりの確率でなることが分かっています。

そこで、上記の2点を踏まえて、実際に国が出しているデータを参考にしながら、30代の独身男性がどんな保険を選べばよいのかについてシェアしていきます。

2.30代の独身男性に必要な保険4選

結論から言うと、30代の独身男性に必要な保険は、「三大疾病保険、医療保険、介護保険、就労不能保険」の4つです。

なぜなら、これらの保険は、このままのライフスタイルが続いたとしても、結婚したとしても、将来必要になる保険だからです。

なぜ必要なのかについて、1つ1つ説明していきます。

①三大疾病保険と医療保険

三大疾病保険とは、がん、心疾患(主に急性心筋梗塞)、脳血管疾患(主に脳卒中)に備えるための保険です。

この保険が必要な理由は、日本人は三大疾病で死ぬ確率が高いからです。

またこの三大疾病は、通常の病気と比べて長期化するため、治療費がかさむからです。

そのため、この三大疾病に対しては、今から備えておくことをお勧めします。

では、三大疾病の死亡率はどれくらいなのでしょうか。

厚生労働省が2019年に発表した「人口動態統計月報年計の概況」によると、死亡した日本人のうち、三大疾病が原因の人は約50%と発表されています。

- がん・・・27.3%

- 心疾患・・・15.0%

- 脳血管疾患・・・7.7%

合計50.0%

そして、三大疾病が原因で死亡しているということは、この前に手術なり入院なりのお金がかかっていることも分かっています。

下記の表を見てください。

この表は、平成27年に厚生労働省が発表した「患者調査」から抜粋したもので、三大疾病での平均入院日数が書いてあります。

| がん | 16.1日 |

| 心疾患 | 19.3日 |

| 脳血管疾患 | 78.2日 |

特に脳血管疾患の入院日数が多くなっていることが分かります。

男性は将来、介護になる原因もこの脳血管疾患が多いと言われています。

もちろん、医療費に関しては、高額療養費制度などの制度があるため、実際にかかるお金は8万円+α程度の場合が多いです。

しかし、それ以外に自己負担しなければならないのが、「長期入院したときの部屋代(差額ベッド代)」と「3割負担にならない先進医療などの治療代」です。

特にがんに対しては、先進医療を選択する人も多く、沢山の治療費がかかることが分かっています。

そのため30代の独身の男性は、三大疾病の保険と医療保険の両方の保険をお勧めしています。

これらの保険は安東も加入しています。

②介護保険

30代の独身の男性には介護保険も必要です。

なぜなら、もしこのまま独身のままでも、結婚しても、自分自身で介護費用を用意する必要があるからです。

また高齢化社会になっている今、介護になる確率はとても高くなっています。

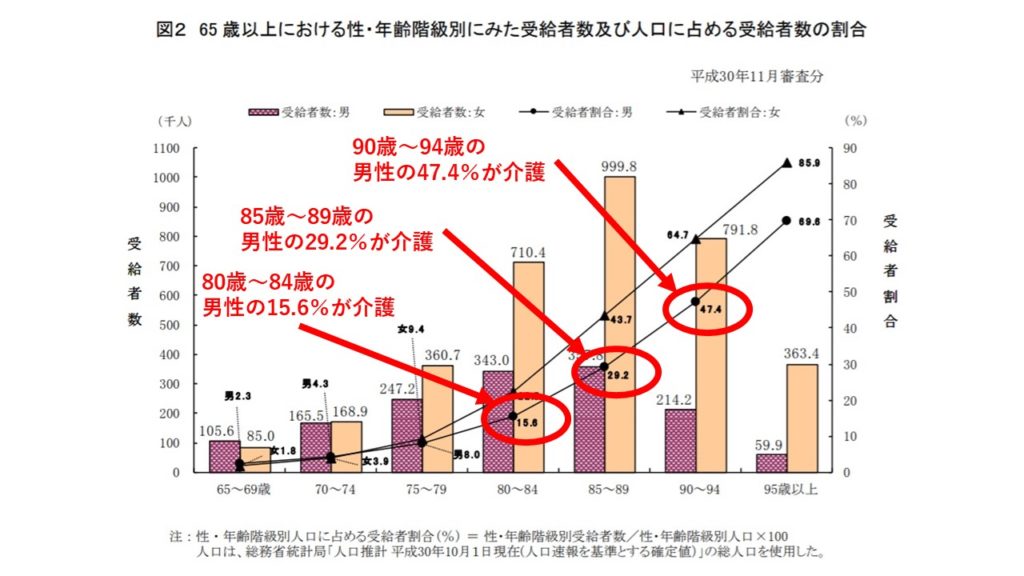

では、実際にどのくらいの方が介護を必要としているのでしょうか?

下記の図を見てください。

この図は、厚生労働省が平成30年に発表した「介護給費等実態調査の概況」に載っているものです。

将来、男性がどのくらいの割合で介護になっているのかが分かります。

この図から、介護が必要になっている男性は、80歳~84歳では約6.4人に1人、85歳~89歳では約3.4人に1人、となっています。

また人生100年時代と言われている通り、今後さらに日本人の平均寿命は延びていくと考えられます。

そのため、今から介護に備えておくことをお勧めしています。

介護についてよく質問をされることが2点あります。

質問1:介護は貯金で補えばよいのでは?

質問2:介護費用は具体的にどれくらい必要になるのか?

この2点についても、1つ1つ回答していきます。

・よくある質問:介護は貯金で補えばよいのでは?

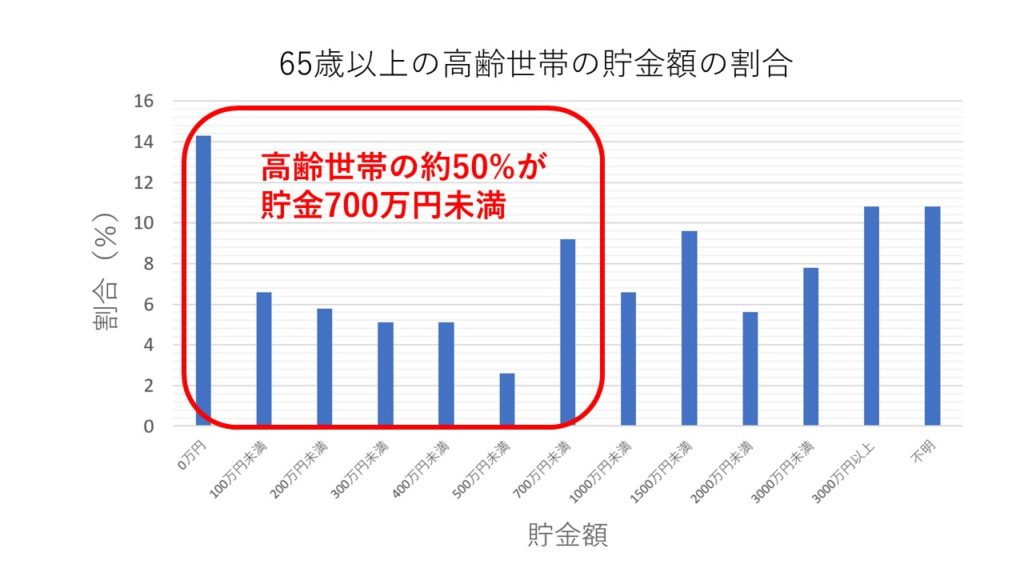

結論から言うと、介護は貯金で補うことをお勧めしていません。

なぜなら、今の65歳以上の高齢世帯の経済状況を見てみると、結局介護等、老後の準備をしていない人が多いからです。

この図は、2019年の厚生労働省が出した、「国民生活基礎調査の概況」を元に筆者が作成したものです。

この図から、65歳以上の高齢世帯の貯金の中央値は約700万円程度となっています。

つまり、65歳以上の高齢世帯の約50%の人の貯金は、700万円以下、というのが現実なのです。

700万円の貯金では、介護費用が厳しいだけでなく、老後の生活費も厳しいです。

もちろん、65歳以降も働くのでしたらお金は問題ないかもしれませんが、ずっと介護資金を貯めるために働き続けるのを望んでいる人は少ないと思います。

そのため、介護に関しては、保険で補うことをお勧めしています。

・よくある質問:介護費用は具体的にどれくらい必要なのか?

結論から言うと、独身の男性が将来必要になる介護費用は1,000万円程度です。

独身の男性は、介護に関しては施設に入る必要があるため、自分自身で備えていかなくてはならないからです。

具体的な費用に関しては、平成30年の9月に生命保険文化センターが「生命保険に関する全国実態調査」で発表しています。

介護費用を計算するためには、具体的に「介護の初期費用」と「毎月の介護費用」の2つが重要です。

・介護の初期費用

介護の初期費用とは、介護になったときの施設等に入るために準備するお金になります。

在宅介護でしたらお金はあまりかかりませんが、独身の場合は、ほぼ施設等に入ることになると思います。

なお、「生命保険に関する全国実態調査」から、初期費用の平均は242万円となっています。

・毎月の介護費用

毎月の介護費用は、在宅介護なのか、もしくは施設で介護するのかによって値段は変わります。

もし結婚せずに今のライフスタイルを貫くとした場合は、施設に入る選択肢を取ることになるでしょう。

その場合、施設では月に平均11万円程度のお金がかかると言われています。

また、介護の平均期間は、「生命保険に関する全国実態調査」から、54.5か月という数字が発表されています。

つまり、施設での介護を選択すると仮定して、

初期費用242万円+毎月の費用11万円×54.5か月=841万円

そして、これは今現在に必要な介護費用ですので、将来のことを考えると、インフレも考慮しなくてはなりません。

そのため、約1,000万円の介護費用を用意しておくことをお勧めしています。

しかし、現実はどうでしょうか。

先ほど、厚生労働省が発表した「2019年国民生活基礎調査の概況」で抜粋したように、65歳以上の高齢者の貯金を見てみると、約50%が700万円以下しかないのです。

この原因は、色々考えられますが、個人的には、人は未来に期待しつつ現状維持を選ぶからだと考えられます。

もちろん、この記事を書いている安東も未来に期待して現状維持を選択してしまうことが沢山あります。

例えば、1年前に資格の勉強をしようとしたのですが、「今日は疲れたからやめよう」と思い、先延ばしにしました。

そして、次の日になり、資格の勉強をしようと思ったのですが、「今日も疲れたから、明日、今日の分も含めてやろう」と考えてしまいました。

気づいたら1年間何もしないままでした。

介護に関しては(もちろん介護以外の保障全般も)、未来に期待するよりも、今準備をしておくことが大切です。

保険は健康な人しか入れないですし、若ければ若いほど、保険に必要なお金は少なくて済みます。

1,000万円を貯金で貯めるよりも、1,000万円の保障を取るほうが効率よくお金の準備ができるのです。

もちろん、保険の場合は使い道が保険だけに限られてしまいますが、その分、どのくらいの保障を準備するのかをしっかり考えればよいのです。

今では、三大疾病と介護の両方の保障がついている保険もあります。

安東もそれに入っています。

もしまだ、三大疾病や介護に全く備えていないという方がいましたら、是非将来のために検討してみるとよいと思います。

③就労不能保険

就労不能保険とは、がんなどの重病で働けなくなったり、大きな事故に遭って働けなくなったりしたときに、給料の代わりにお金を受け取ることができる保険のことをいいます。

30代の独身の男性にこの保険を勧める理由は、働けなくなったときの経済的な影響が大きいからです。

ここで、実際に病気で働けなくなった独身の方の話を紹介します。

この方は、働けなくなって実家に戻ったのですが、次のように話をしてくれました。

大きな病気になったことはもちろん辛い。ただ、自分が何もできずに両親の負担になっていることも辛い。

生活費や治療費はご両親が負担をしており、それに対して何もできない自分が辛い、ということでした。

もちろん、国からの保障もありますが、それだけでは生活をしていくのは厳しいでしょう。

このように、就労不能保険は、もし大きな病気や事故で働けなくなったときに、誰にも迷惑をかけずに、自分でお金を準備するための手段の1つなのです。

ですから、この影響の大きさから、30代の独身男性に、就労不能保険も勧めています。

ここまで読んでくださった方は、本当に自分が今入っている保険が大丈夫なのかが気になっていると思います。

そこで次に、保険を見直す際のポイントについて話していきたいと思います。

ポイントは、下記の2つです。

- 必要のない保険に入らないこと

- 複数の保険会社を扱っている代理店で相談すること

1つずつ説明していきます。

3.保険を見直す際のポイント①:必要のない保険に入らないこと

保険の見直しの際に大切なのは、必要のない保険に入らないことです。

特に、30代の独身の男性に必要のない保険は、「高額の死亡保障の保険」と「個人年金保険」になります。

高額の死亡保障ですが、万が一のことが起きたときに、誰にお金が必要なのかを考えるとよいでしょう。

もし、ご両親の生活を支えているなどの理由があれば死亡保障は必要です。

しかし、特に死亡時に経済的なリスクを抱えている人がいないのであれば、高額な死亡保障は必要ありません。

よく葬式代やお墓代の準備のための保険に入りましょうという方もいますが、実際に100万円~300万円程度で十分です。

そしてその分、貯金があるのでしたら死亡保障は必要ありません。

繰り返しになりますが、以上の理由から、高額な死亡保障は必要ありません。

また、個人年金保険ですが、これも必要ありません。

なぜなら、お金を貯めたり増やす方法は、もっと効率のよいものがあるからです。

保険は、「保障」です。

つまり保障を得るために、コストがかかっているのです。

個人年金保険は年金を作る保険ですが、保障もついています。

その保障のコストがかかっている分、お金が増えづらくなっているのです。

大切なのは、保険では「必要な保障を得ること」です。

これに特化してください。

保険でお金を増やそうとしないことが大切になります。

もし、個人年金保険が必要な方がいるとしたら、確定拠出年金や積み立てNISAなどをすべて行い、さらに税金の控除が欲しい方のみです。

以上の理由から、個人年金保険も必要ありません。

4.保険を見直す際のポイント②: 複数の保険会社を扱っている代理店で相談すること

保険の見直しをする際のポイント2つ目は、保険会社を複数扱っている代理店で見直すことです。

というのも、各保険会社、特徴のある商品を出していますが、保険会社ごとに強みがあるのが事実だからです。

例えば、死亡保障に備えるのならA保険会社がよく、医療保険ならB保険会社かC保険会社がよい、というように、各保険会社によって良い商品やあまりお勧めでない商品があります。

ラーメンもうどんもスパゲッティも美味しいレストランがあまりないように、プロの目から見ると各保険会社の商品の良し悪しはあります。

ですから、各保険会社の良い商品を選ぶのが大切なのです。

もし、1つの保険会社だけで保障をすべて取っている場合は、特に注意が必要です。

その場合は、見直しをすることをお勧めします。

同じ保障内容で値段を下げることができたり、同じ保険料で保障を厚くすることもできます。

ですから、もし、保険の見直しを一度もしたことが無いのでしたら、見直しを検討することをお勧めします。

以上、30代の独身の男性が保険を検討する際に大切なことを紹介してきました。

とにかく、保険では保障を考えることが大切です。

それ以外の目的で保険を使うメリットはありません。

そして、将来、老後を不安なく過ごすためには、保険だけでなく、家計や投資も含めてトータルで考える必要があります。

僕のメルマガでは、家計、保険、投資の3つをどうやって同時に効率よく行っていくのかを紹介しています。

お金の勉強をあまりしてこなかったと悔やんでいる方や、将来のお金のことを本気で考えたいという方がいたら、是非メルマガを参考にしてください。

実際にコンサルで行っていることを紹介しており、実践するか否かで将来1,000万円は変わります。

一緒に将来のお金の不安を取り除いていきましょう!

コメント