社会人になって保険に入った方が良いと言われるけど、保険料や保険の選び方で悩む人は多いもの。

あなたも、

・節約したいから、無駄な保険には入りたくない

・どうせ入るならいい保険に入りたい

と思いながらも、動き出せないままでいませんか?

そこでこの記事では、

・どのくらい保険料を払えばよいか分からない

・独身はどんな保険に入ってよいのか分からない

・必要な保険にだけしっかり入りたい

といった疑問に答えていきます。

この記事を書いている私は、MDRT(保険のトップ7%の営業マン)に入っているプロの保険営業マンで5年のFP歴があります。

セミナーやコンサルで延べ1,000人のお金の相談を受けてきた経験を元に、解説していきます。

5分でサラッと読めて、保険料の目安や、どんな保険に入れば良いのかを理解できるようになりますよ。

1.独身の方の保険料の目安は、月々の貯金額の30%程度です!

結論から言うと、独身の方の保険料の目安は、月々の貯金額の30%程度です。

貯金が全くできていない人は、保険に入るよりも、そもそも家計の見直しをして、貯金を作ることから始めてください。

保険のことを考えるよりも、貯金を作る方が大切です。

なぜ貯金額の30%程度が良いのかというと、無理なく続けられる範囲だからです。

保険は保障を取るために行うものなので、続けないと効力が無くなってしまいます。

そのため、自分自身が払い続けられる額を設定することが大切です。

・保険を考える前にまずは貯金から:目安は手取りの20~30%

どのくらい貯金をして良いか分からない方は、下記の値を参考にしてみてください。

もちろん年収によって多少は変わりますが、まずは下記の数値を目安に考えましょう。

| 貯金額 | 月の手取りの20%~30%目標 | 手取りによっては、もっと高く貯金できている人もいます。 どうしても貯金ができない人は、まずは手取りの10%の貯金を目指しましょう。 |

| 生活費 | 月の手取りの60%~70%目標 | 家賃は手取りの30%以下にしましょう。 |

| お小遣い | 月の手取りの10%程度 | 好きに使えるお金が無いと、生活が楽しくなくなり、しんどくなります。 |

・実際に提案した保険料を公開!

具体例として、先日相談を受けた方の例を紹介します。

まず、20代後半の独身男性で、手取りが25万円の方の相談を受けました。

この方は、月々の貯金額は3万円程度でしたので、貯金の30%程度ということで、月額で合計9,000円程度の保険を勧めました。

また、30代前半の独身女性で、手取りが33万円の方の相談を受けました。

この方は、月々の貯金額が9万円でしたので、貯金の30%程度ということで、約3万円の保険をプランニングしました。

このように、保険に加入する際にはとにかく払い続けられることが重要です。

そのためにも月々の貯金額の約30%ということを考えると良いでしょう。

もし月に貯金が全くできないのでしたら、まずは自分の家計を見直してみましょう。

家計の見直しのポイントは、下記の動画が分かりやすいので、是非ご覧になってみてください。

・よくある質問:なぜ保険は貯金の30%なのか?残りの70%はどうすれば良い?

貯金の30%をおすすめする理由は、他にも貯金の使い道があるからです。

言い換えると、保険だけにお金を使わないほうが良いということです。

今は給料が上がらない時代なので、貯金は保険だけでなく、計画的に使い道を決める必要があります。

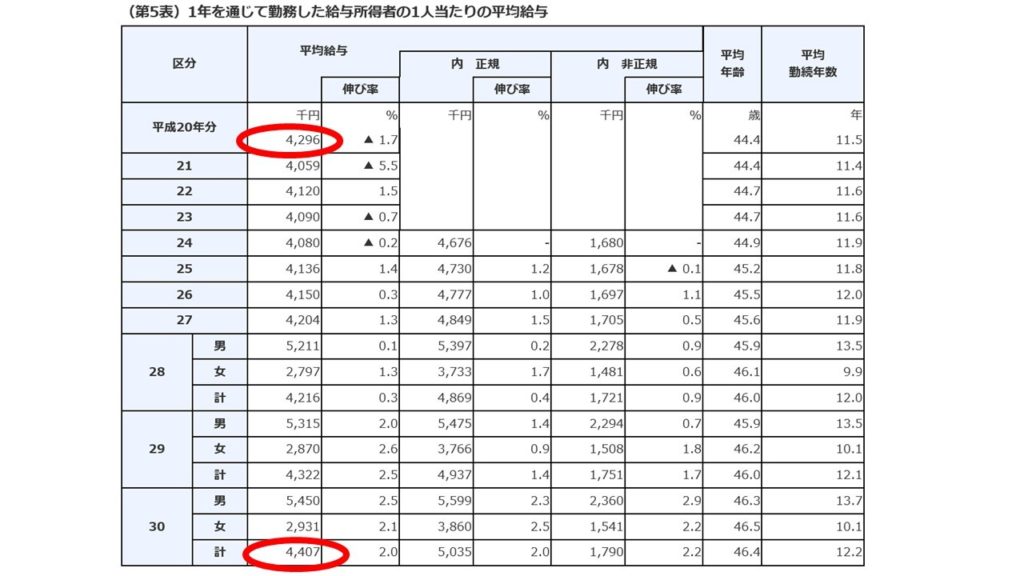

下図を見てください。

出典:国税庁「平成30年分民間給与実態統計調査結果について(第5表)1年を通じて勤務した給与所得者の1人当たりの平均給与」より筆者作成(2020年8月12日閲覧)

https://www.nta.go.jp/information/release/kokuzeicho/2019/minkan/index.htm

この図は、国税庁が出している民間給与実態調査を元に筆者が作成したものです。

赤枠の箇所を見ると、平成20年の平均年収は約430万円、平成30年の平均年収は約441万円であることが分かります。

繰り返しになりますが、給料が上がりづらいため、貯金の使い道を計画的に決める必要があります。

おすすめの貯金の使い道は下記の通りです。

| 銀行口座 | 40% | 何かあった時にいつでも使えるようにするためのお金 |

| 投資用 | 30% | 自己投資や経済投資などに使う。増やすためのお金 |

| 安全用 | 30% | 着実に安全に積み立てつつ、保険で保障を取るためのお金。必要な保障が取り終わったら、保険以外のモノで積み立てを開始してもよい。 |

保険が安全に積み立てられるのは、国債で運用しているからです。

そして過去の国債を用いて運用しているので、今国債そのものを買うよりも、保険を用いたほうがメリットが多いこともあります。

以上の理由から、保険料は月々の貯金額の30%程度を目安に考えてみましょう。

そして残りはしっかり貯金をして銀行口座にお金を残すことで、使い道を考えていきましょう。

さて、ここまで読んでくると、保険の予算の目安も分かったと思います。

そうなると実際にどんな保険に入って保障を取ったほうが良いのかを考えると思います。

それについてもシェアしていきます。

2.独身の方におすすめの保険はこの3種類

結論から言うと、独身の方が入ったほうが良い保険は、がん保険、介護保険、医療保険です。

なぜなら、将来、がんや介護になる確率が高く、自分でお金を用意する必要があるからです。

※医療保険については後述します

・がんと介護はどれくらいの確率でなるのか

では、がんや介護になる確率はどれくらいなのでしょうか。

これも国から統計結果が出ています。

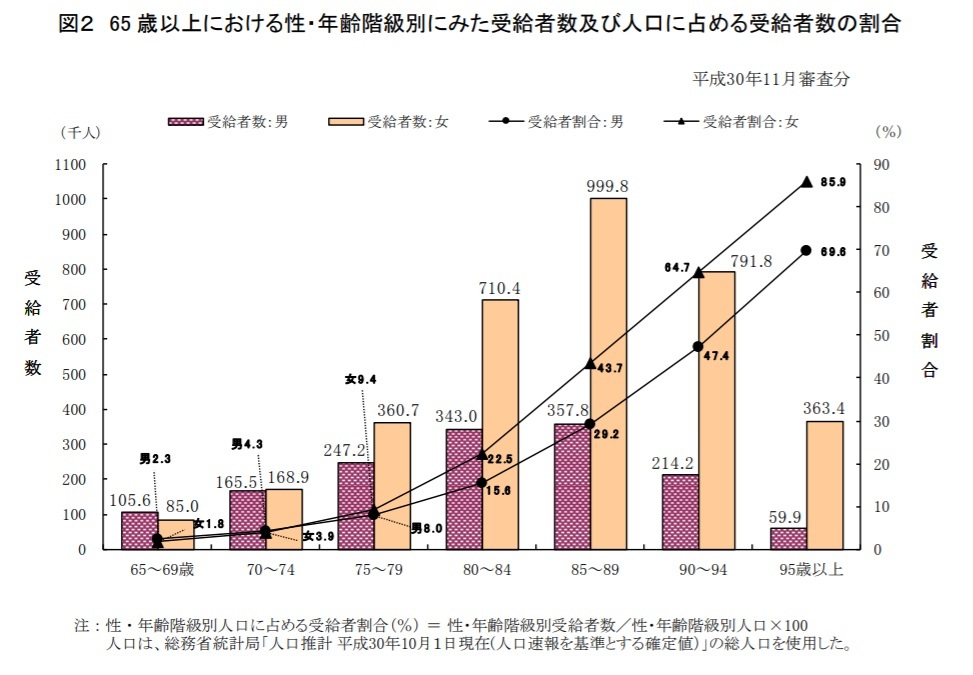

厚生労働省が出した「平成30年度 介護給付費等実態調査の概況」によると、85歳以上になると、女性は約2人に1人が介護になっています。

出典:厚生労働省「平成30年度 介護給付費等実態調査の概況」(2020年8月12日閲覧)

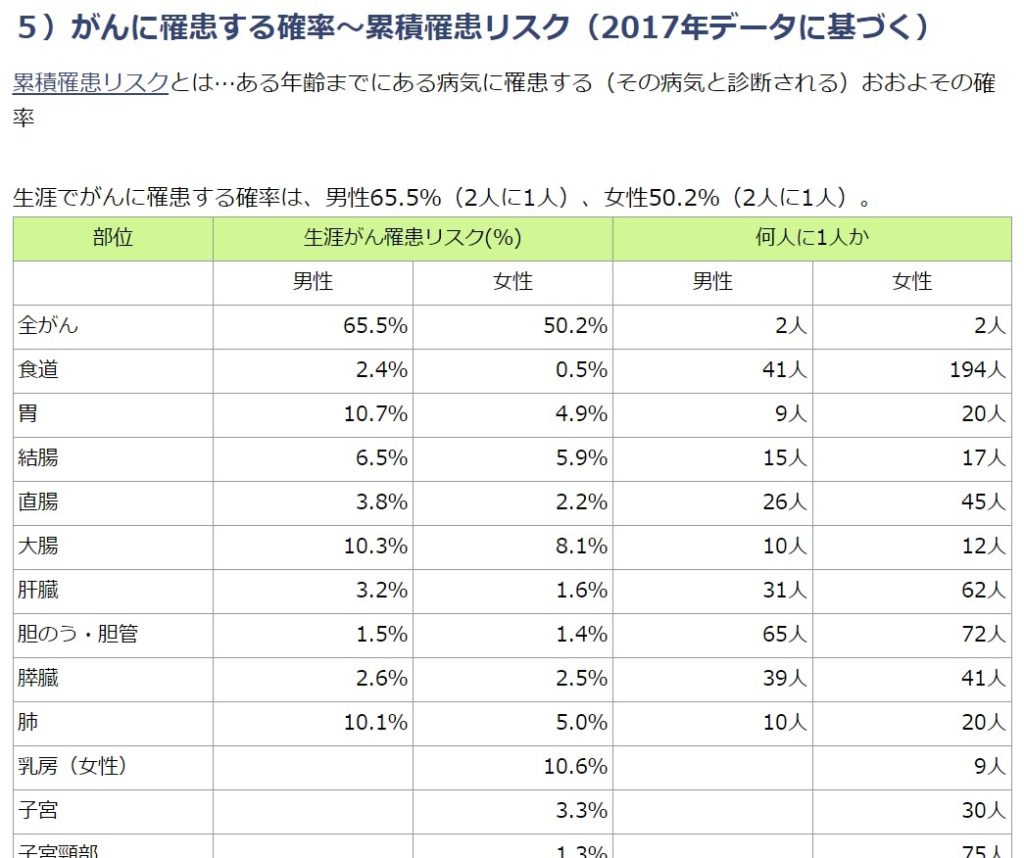

またがんに関しては、2人に1人が一生のうちにがんになっているというデータも出ています。

出典:国立がん研究センターがん情報サービス(2020年8月12日閲覧)

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

・がんと介護は、独身のうちから保険で備える

このように、がんと介護の両方とも、将来の長生きを考えると、準備しておいた方が良いということが分かります。

そして、独身の方や単身者の方は、がんになったり介護になった時に頼れるのは自分しかいません。

もちろん、将来結婚するかもしれないですが、何も準備していない場合は、配偶者や子供が負担することになります。

がんや介護になるのは、今よりも将来のことなので、それまで貯金を貯めて備えるという方法もあります。

しかし、将来お金が貯まっていると期待するよりも、今から備えたほうが良いと思っています。

そのため、独身の方には特に、がん保険と介護保険を勧めています。

そして、今では、一つの保険でがんと介護の両方に備えられる保険も出ていますので、私はその両方に備えられる保険に加入しています。

・医療保険も必要

医療保険についても必要です。

理由は、自分で自分の身を守るためです。

現在医療費は、高額療養費制度がありますし、サラリーマンは3割負担ということで、そこまで莫大な医療費はかかりません。

大きなお金がかかるのは、長期入院をしてお金がかかったり、先進医療などの3割負担にならない治療をしたときだけです。

これを考えると医療保険に入らず、その分貯金をしても良いと思うかもしれません。

しかし、本当にこの医療を国が負担してくれる状態が続くのでしょうか。

私は、これからさらに高齢化社会を迎えるにあたって、もしかしたら医療費の負担額がさらに大きくなったり、高額療養費制度が見直しをされるかもしれないと思っています。

医療保険で損をするのが分かっているのですが、将来の医療費の負担を減らすために、私は医療保険にも入っています。

もちろん、医療保険は、掛け捨てでお金が戻ってくる商品はほぼないため、20代の独身の方でしたら月2,000円~3,500円程度、30代の独身の方でしたら月3,500円~5,000円程度を目安にしてください。

これでも十分良いものに入れます。

コメント