20代の独身女性は、どんな保険に入るのかを迷うものです。

- 将来の結婚を視野に入れて保険に入るべきか

- 20代のうちに沢山の経験をしたいので保険だけにお金をかけるのはちょっと…

このように悩まれる方はたくさんいらっしゃいます。

そこでこの記事では、20代の独身女性が、どういう基準で保険を選べばよいかをシェアしていきたいと思います。

特に20代の独身女性の方が保険を考えるときに大切な視点は、今後結婚することも視野に入れつつ、独身でも結婚しても将来必要な保険を選択することです。

今回の記事では、上記の点を重視して、どんな保険を選択したほうがよいのかをまとめました。

この記事を書いている私は、MDRT(保険のトップ7%の営業マン)に入っているプロの保険営業マンで5年のFP歴があります。

セミナーやコンサルで延べ1,000人のお金の相談を受けてきた経験を元に、解説していきます。

1.20代の独身女性に必要な保険は「がん保険、医療保険」

結論として、20代の独身女性に必要な保険は、がん保険と医療保険です。

なぜなら、これらの保険は、結婚した後でも必要になる保険だからです。

なぜ必要なのかを一つ一つ解説していきます。

①がん保険

20代の独身の女性にはがん保険がお勧めです。

なぜなら、女性は30代からがんになる確率が増えていき、将来女性の2人に1人はがんになるからです。

そのため、今からがんに対しては備えておいた方が良いでしょう。

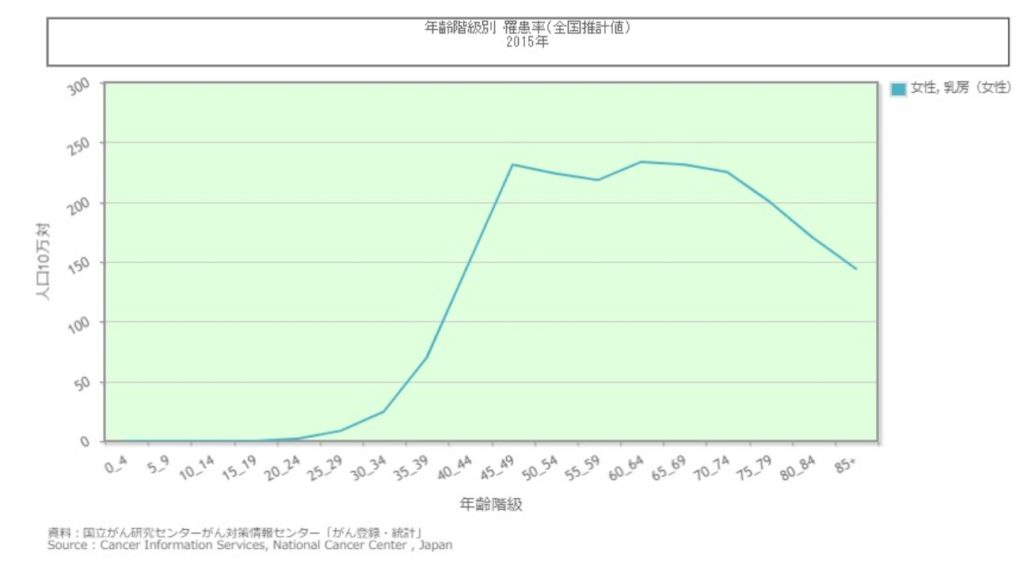

下記の図を見てください。

これは国立がん研究センターが発表した「2018年のがん統計発表」から抜粋したものです。

ここでは、女性が生涯でどれくらいの確率でがんになるのかと、女性がどんながんにかかっているのかの確率を表しています。

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

この図から、女性では生涯2人に1人ががんになっているとの統計が出ており、また一番乳がんが多いということが分かります。

では、一番多い乳がんは、いつから診断される人が増えているのでしょうか。

これに関しても統計が出ています。

下記の図を見てみましょう。

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

この図は、国立がん研究センターが発表した、2015年に乳がんになった人の年齢分布図です。

この図から分かる通り、乳がんは20代半ばから少しずつ人数が増えてきて、30代半ばになると急激に診断される人が増えています。

がんと診断されるとほぼすべての保険は入れなくなってしまいます。

そのため、がん保険に関しては、20代の健康なうちから、しっかり備えておく必要があります。

ちなみに、私の親族にも、30代前半の健康診断で、がんの元の突起物があるという診断をされて、ほぼ全部の保険に入れなくなった人がいます。

また、若いうちから保険に入っていたほうが、月々に支払う保険料もリーズナブルになります。

そのため、健康で年齢が若く、保険料がリーズナブルなうちに、がん保険をお勧めしています。

②医療保険

20代の独身の女性には、医療保険もお勧めです。

なぜなら、女性も働いていることで、ストレスにより病気になる方が増えてきているからです。

出産時の帝王切開等にも使えますし、乳がんや子宮などの病気に関して手厚い女性疾病は、リーズナブルに入れるのでお勧めです。

実際に私の妻も、子宮の病気で手術をしたことがあります。

その時は1週間程度入院しました。

その時にかかった費用は約33万円程度。

高額療養費制度があったため、自己負担額は15万円程度で済みましたが、その他に医療保険で備えていたため、ほぼ全額を医療保険で賄うことができました。

特に女性の場合は、手術前後に下剤等を飲んだり、入院や手術のストレスでお通じが悪くなるということがあります。

そのため個室で入院をしないと、どうしても気になるということを妻は言っていました。

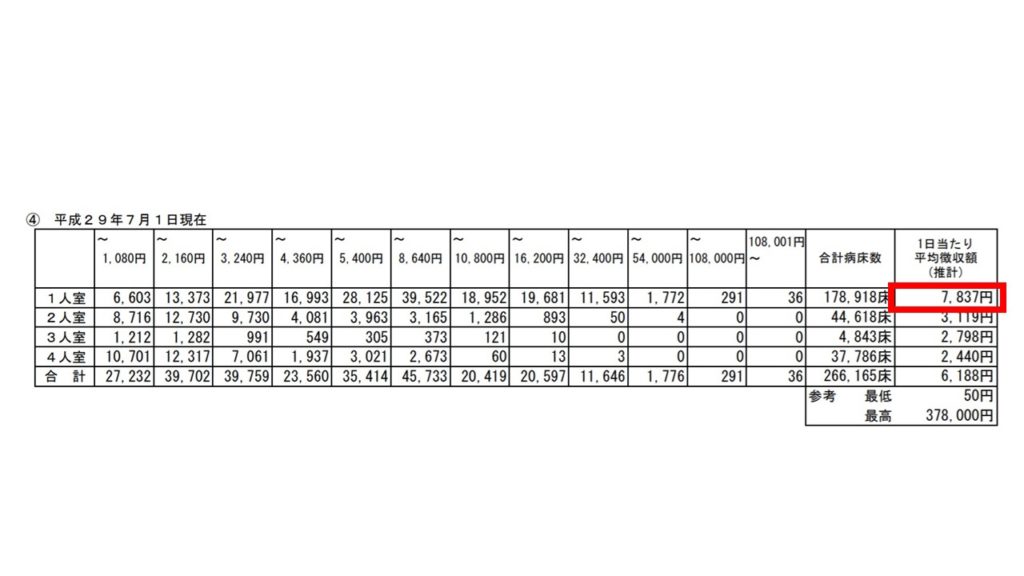

入院時の個室費用は、厚生労働省から「第401回 中央社会保険医療協議会」という資料で発表されています。

https://www.mhlw.go.jp/content/12404000/000400350.pdf

平成29年7月では、個室の部屋代は一日当たり全国平均で7,837円とのことです。

今は入院期間が短くなってきており、1週間以上入院することは減ってきています。

しかし、がんなどの大きな病気になったときには、入院期間はとても長くなります。

そのため、医療保険も20代の若いうちから検討することをお勧めしています。

20代の独身の女性の方には「がん保険」と「医療保険」でまず備えることをお勧めしているのですが、その時によく聞かれる質問があります。

それは、「どれくらい保険料を支払えばいいのですか?」という質問です。

たしかに、どれくらいの保険料が適切なのかは分かりづらいですよね。

ここでは、述べ1,000人の相談に乗ってきたプロのFPとして、20代の独身の女性が、どれくらいの保険料が良いのかの目安について話そうと思います。

2.20代の女性の保険料は、月々の貯金の30%を目安に!

20代女性の保険料の目安は、月々の貯金額の30%程度にすると良いでしょう。

なぜなら、保険は保障を取るものなので、続けられないと意味がないからです。

そのため、月々の貯金ができていることが前提で、かつ、その貯金額の30%程度を目安にすると、無理なく保険料を支払っていくことができます。

そのため、保険に入る際には、しっかり月々の家計を見直して、貯金をしっかりしている状態にしておくことが大切です。

・月々の貯金の目安は?

月々の貯金の目安は、手取りの30%を目指しましょう。

実家暮らしの方は手取りの50%は貯金をできていないと厳しいです。

なぜなら、それくらいの貯金をしていないと、将来の老後に必要なお金を貯めることができないからです。

そのため、手取りの30%を貯金するように目指しましょう。

実際にお客様を見てみると、手取りの30%は厳しいということもあります。

その場合は、まずは月に3万円貯金することを目指してください。

月3万円の貯金をすると、保険の予算としては、月1万円程度を目安に考えることができます。

月1万円の予算なら、20代の女性でしたら最低限のがん保険と医療保険で保障を取ることができます。

とにかく月3万円貯金を目指して、保険代で1万円を捻出できるように目指してみましょう。

実家暮らしの方は給料によりますが、手取りの50%、もしくは月6万円~8万円程度の貯金を目指してください。

これくらいの家計管理をしていないと、今後一人暮らしをしたり、実際に結婚したりすると家計的に厳しくなります。

3.大切なのは20代のうちからリズムを作ること

20代のうちは、もちろん保険の保障を取ることも大切なのですが、家計管理をして、将来どれくらいのお金がかかるのかの見通しを作ることが大切です。

そこから自分自身で予算建てをすることが重要になります。

また、保険だったり貯金だったり、それだけに集中して「今」を楽しめなくなるのはもったいないです。

そのため、将来を見据えて、どれくらい保険にお金をかけるべきなのかを、しっかり把握してください。

今回は保険の話をしましたが、保険以外にも適正な予算を考えることがとても大切です。

どのように予算建てをすればよいのか、お金に関してのメルマガを作っています。

コメント