お疲れ様です!安東です!

最近よく相談を受けるのが、こんな相談です。

貯金が貯まってきたのだけど、一括投資が良いのか、それとも積立投資が良いのか、悩んでいます。

特に、社会人になってから仕事に邁進していると、気づいたら投資できるくらいのお金が貯まっているという人が多いですね。例えば100万円貯まったとか、300万円貯まったから投資をしたいという相談です。

そのお金を投資しようとするときに迷うのが、「一括で投資をしたほうが良いのか?それとも少しずつ分けて投資をしたほうが良いのか」という悩みだったりします。

今回の記事では、特に

・預金にお金を眠らせておくくらいなら、投資に使ったほうが良いのではないか・・・。

・積立投資でゆっくり投資を考えているのだけど、預金にお金を置いておくのがもったいない気がしてしまう・・・。

・一括投資を考えているのだけど、一気にお金を使うのが怖い・・・。

と悩んでいるあなたにピッタリの記事になりますので、是非ご参考に!

では、はじまりはじまり!

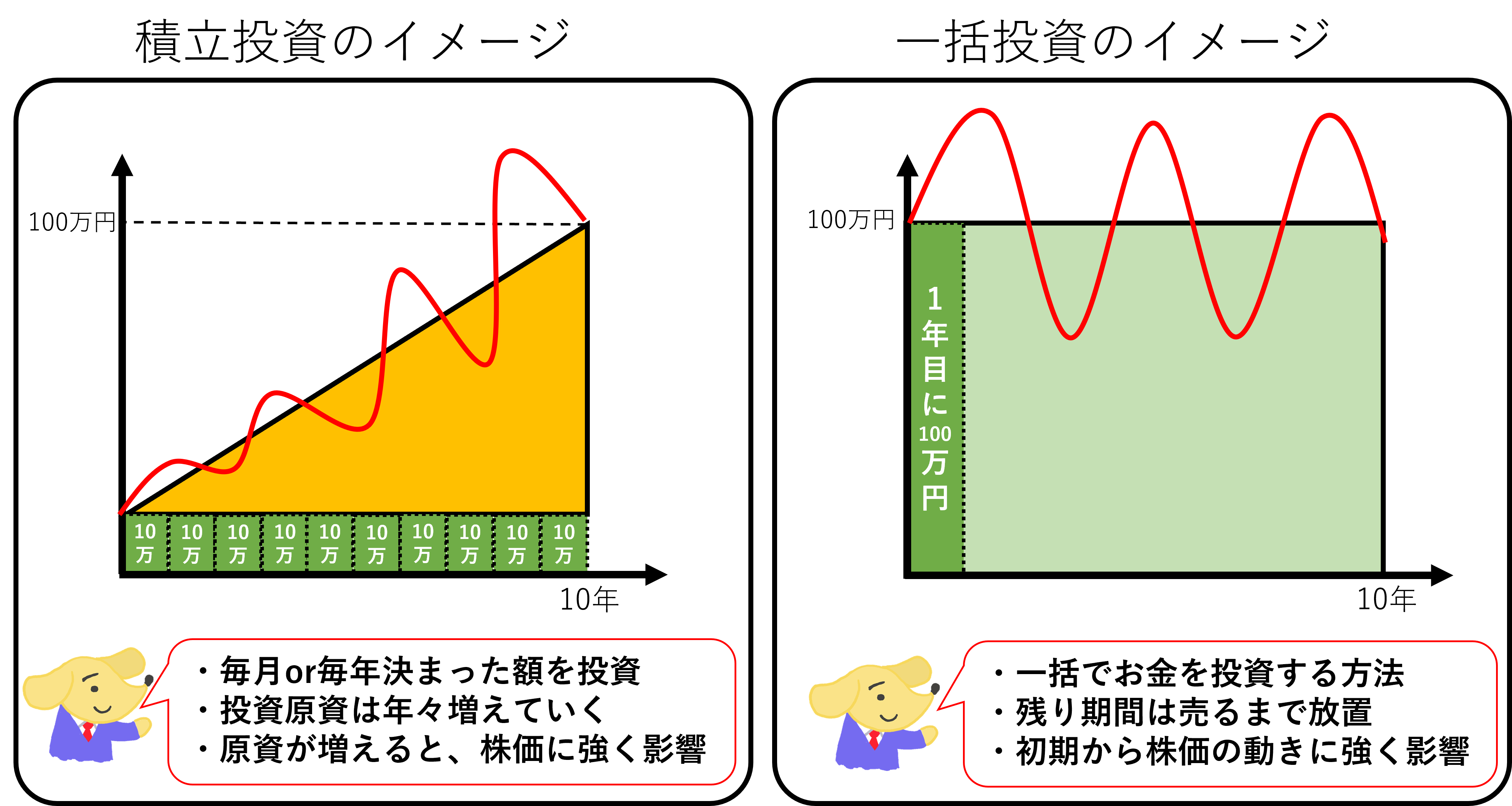

■積立投資と一括投資の特徴

そもそも積立投資と一括投資とは何でしょうか。簡単に言うと

・一括投資・・・一度にまとまった金額を投資する方法。一括で投資をしている分、株価に多く影響を受けるので、リターンの増減の動きが激しくなる。そのため、積立投資と比べてハイリスクハイリターンの投資方法となります。

・積立投資・・・決まった金額を定期的にある期間投資していく方法。ある期間、定期的に投資するため、投資原資が少ない初期のころは株価の影響を受けづらくなる。そのため、一括投資と比べると、ローリスクローリターンとなる投資方法になります。また、年数が経ち投資原資が多くなると、初期と比べて株価の影響を大きく受けることになる。

上の図を見てみると、とても分かりやすいと思います。例えば、100万円を10年間投資をするときのことを考えてみましょう。一括投資でしたら一発で100万円投資をして10年間寝かせておく投資です。一方、積立投資でしたら年間10万円ずつ投資をしていって10年間で合計100万円投資をする方法になります。

■いきなり一括投資をする人は少ない

さて、投資方法には、一括投資と積立投資の2つの方法があるのですが、多くの人はまずは積立投資をしていることが多いです。それは、投資アドバイザーがいきなり一括投資を勧めることが少ないからです。多くの投資アドバイザーがいきなり一括投資を進めない理由は、下記の2つです。

・一括投資をしてからすぐに値段が下がってしまうと、そもそも投資に悪いイメージがついてしまい、投資をしなくなってしまう可能性がある。

・一括投資で大きなダメージを受けたときに、お客様に寄り添うのが辛くなってしまうアドバイザー心理から。

そのため多くの投資アドバイザーは、投資のデビュー戦ではできるだけ大きなお金を投資してダメージが少なくするためにアドバイスしているのです。これは僕も同意見で、日本人は貯金でコツコツ貯める人が多いですし、保険などで割かし安全な積み立てを好む傾向があります。そのため、お金が減る恐怖を体験していない方が多いです。

実際にお金が減っていく恐怖を体験すると穏やかではいられません。例えば、200万円を一括で投資をすると、日によっては-20万円とか、-30万円になるというときもあります。リーマンショック級のモノが来ると、-100万円とかも普通にあります。

そうなるとかなりのストレスになりますよね。-100万円となると、「今年のボーナスが全部とんだ・・・」とか「1年間頑張って貯めた貯金と同じ額が消えてしまったのか・・・」考えてしまう人も多いです。そうなると、ジョジョの承太郎並みに「オラァ!」と一発殴りたいくらいの状態になってしまう。中には証券を勧めた証券マンや投資アドバイザーに文句を言おうという心理状態になったりもします。

そして、そのストレスは色々な部分に波及していきます。仕事にも、そして場合によっては家族にも支障が出てしまうのが、この投資によるストレスだったりします。

こういうことにならないように、まずは一括投資をせずに、積立投資を進めるアドバイザーが多いということですね。いきなり一括投資をさせないアドバイザーには、こういう気づかいや愛、そしてほんのちょっとの防衛心理があったりします。

では、次に具体的にどちらの投資の方が、お金が増えるのかを見てみましょう。

■一括投資と分散投資はどちらが増えるの?

結論から言うと、どちらの投資がお金が増えるのか?は、どんな相場なのかによって変わります。ということは、ある程度、どんな相場のパターンになると、どんなお金の増減になるのかを想像ができていると良いですよね。

そこで今回は、どんな相場パターンになると、どのようにお金が増減するのかの代表的な4例を紹介しちゃおうと思います。

今回は例として、100万円を10年一括投資した場合と、1年間で10万円投資を10年続けた場合の積立投資を比較しようと思います。

【上がり相場】単純に増加しているパターン

いけいけどんどんの時の上がり相場の時ですね。これは下記の表を見てみると分かるのですが、一括投資の方が利益は増えます。というと上がり相場の時は、一括投資の方が有利になるということが分かります。

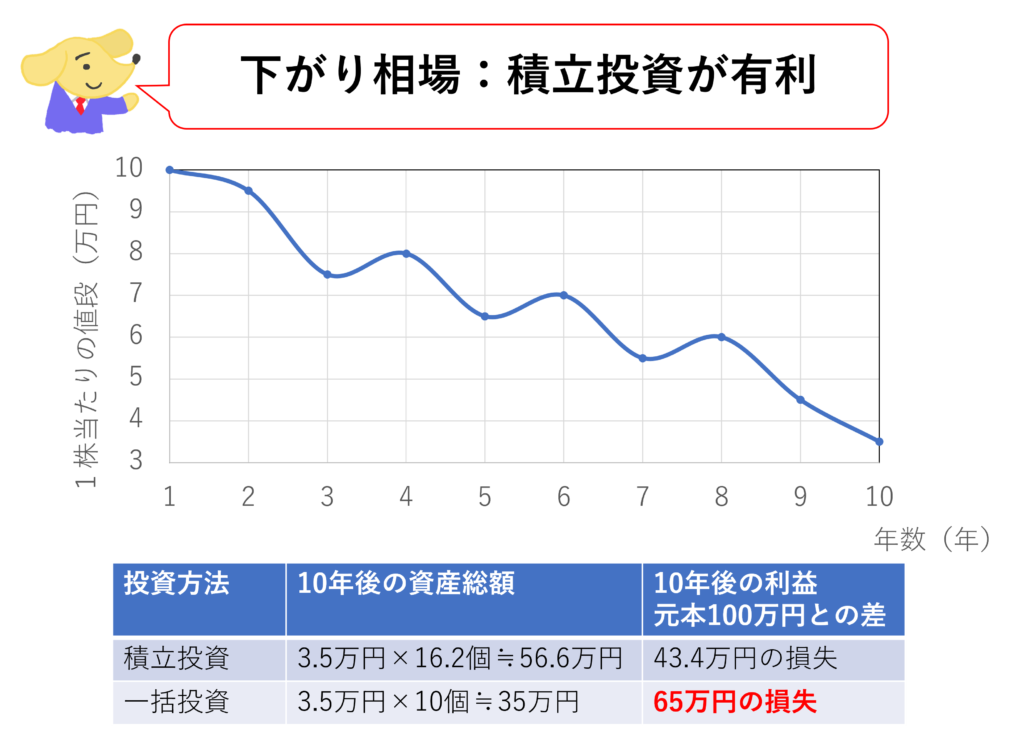

【下がり相場】単純に下がっているパターン

これは、心が痛くなる時期です。リーマンショック直前に買ってしまった人は、こういう相場でした。まあ、長い人生では、2回~3回くらいは余裕でこういう相場を「必ず」経験しますが。単純に下がっている場合では、一括投資の損失が大きく、積立投資は損失は少ないことが分かります。下がり相場の時ではリスクを低減できるということで積立投資が有利になります。

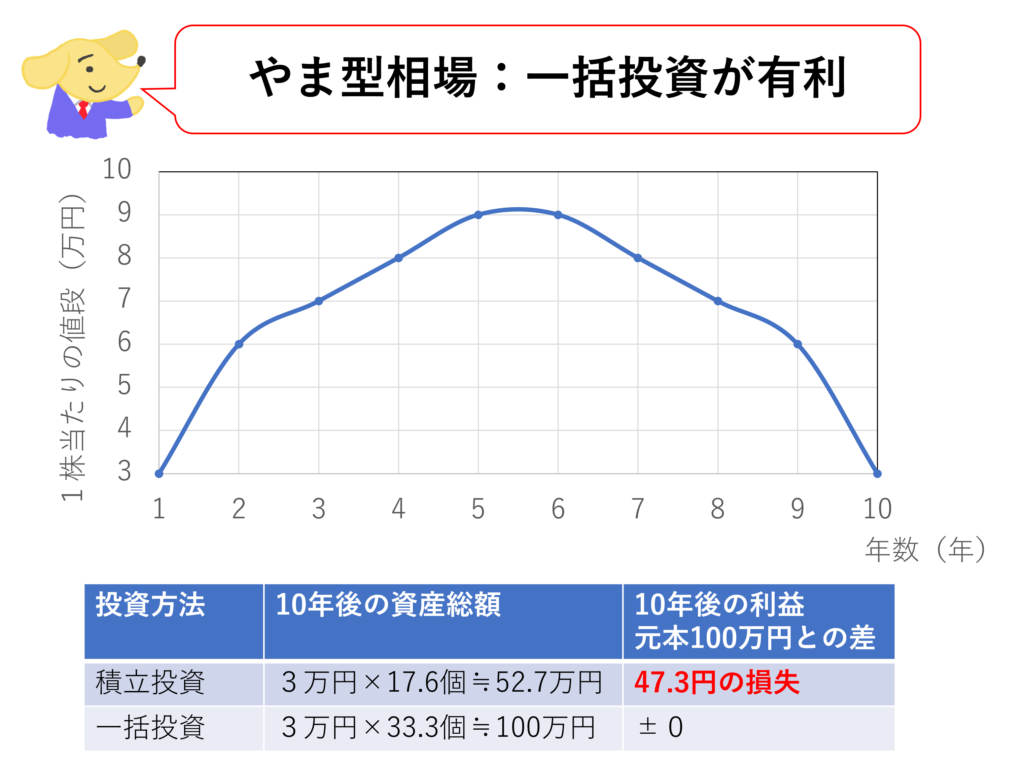

【やま型相場】増えてから戻るパターン

増えてから下がって戻るパターンです。面白いのが、下記の図のような場合では一括投資では利益は±0になっているものの、積立投資では利益はマイナスになっていることです。増えてから戻るので、積立投資をすると、購入金額の平均値が上がってしまっているからですね。やま型相場は、一括投資の方が有利ということになります。

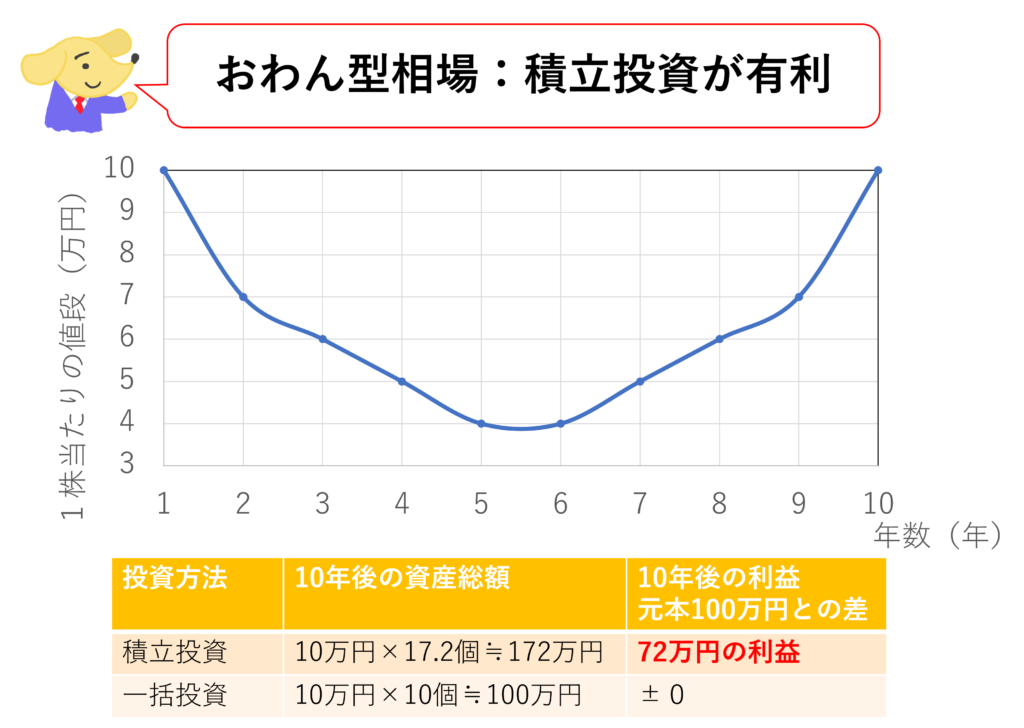

【おわん型相場】減ってから戻るパターン

減ってから増えて戻るパターンです。ここも興味深いのは、下記の図ような場合では、一括投資では利益は±0なのに、積立投資では利益はプラスになっています。減ってから戻ると、積立投資の場合は、株価の購入金額の平均値が下がるので、最終的には利益が出るということです。ですから、おわん型相場は、積立投資の方が有利ということになります。

こうやって相場の例を見てみると、結局はどちらが良いかははっきり言えません。なぜなら、一括投資も積立投資も、相場によって良し悪しがあるから。ただ特徴的な事を言うと、

・一括投資・・・市場の影響を受けやすく、そのためハイリスク・ハイリターン。

・積立投資・・・投資原資が少ないうちは、市場の影響を受けづらく、ローリスク・ローリターンの傾向。投資原資が増えてくると、市場の影響を受けやすくなる。

ということは抑えておくべきです。

■現場では資産状況によって勧め方が変わる

結局、積立投資と一括投資の両方にメリットがあるので、現場ではお客様の資産状況によって提案を変えていることがほとんどです。と言うのも、資産状況によってどんな投資ができるかによって変わるからです。実際僕がコンサルをしている中では下記のようになることが多いです。

・余裕資金やボーナスなどのまとまったお金 → 一括投資 or 積立投資

・給料のように定期的な収入の余裕資金→ 積立投資

・余裕資金もあって、収入にも余裕がある場合 → 一括投資+積立投資

ですから、大切なことは、あなたがどんな投資スタンスでいたいかということになります。そしてここは性格がモノをいう世界でもあります。不安感が大きい性格で、安全志向で失敗しづらい投資をしたいのなら、積立投資をする。一方で、しっかりお金を増やしつつ、多少の損失も目をつぶれる性格でリスクを承知しているのなら一括投資をする、ということになります。

■積立投資か一括投資で迷ったら考えること3つ

以上のことから、積立投資か一括投資家で迷ったら、下記の3つを考えることをお勧めしています。

1.投資初心者はまずは積立投資をして、下がり相場を経験すること

一括投資をしていきなり下がり相場を経験してしまうと、投資そのものを辞めてしまう恐れがあるから。多分、「投資は失敗するから止めたほうが良い」ということを周りに言っている人は、このようないきなり下がり相場を経験した人だと思います。

2.投資に慣れてきたら、一括投資に着手すること

積立投資に慣れてきて、お金の増減があまり気にならなくなったら、一括投資をしましょう。一括投資の原資は、無くなってもなんとも思わないお金くらいが良いです。いきなりすべてをするのは止めましょう。

3.下がり相場を経験したり、資金的にも余裕ができたらさらに一括投資にチャレンジ

一括投資にも慣れて資金的に余裕ができたら、本格的に一括投資にもチャレンジしてみましょう。その時には、積立投資ではなく一括投資が必要な理由も考えてみましょう。

この3つを考えることが大切ですね。

そして、もし大きなお金があっていきなり一括投資をする場合は、投資アドバイザーを付けたほうが良いです。なぜなら、投資で困った時に、優秀なアドバイザーがいるかどうかで最終的に有利になるのを、僕は沢山みてきたから。

というのも、こんな記事「どんな投資が良いのか?を勉強するよりも優秀なアドバイザーを見つけよう!投資で損する理由を知る!」にも書いているのですが、投資で一番損をする理由は、積立投資か一括投資かのどちらを選択しているのかではなく、売り時でない時に怖くなって売ってしまうからなんですよね。お金が減るとイライラしますし、怖くなってしまって冷静でいられなくなっちゃいます。こういう時にアドバイザーがいないと、衝動的な行動になってしまい、損失を出してしまうことが多いです。

結局投資をうまくするには、自分自身で勉強していくことと、同時に信頼できる営業マンや優秀な金融アドバイザーを見つけて、一緒にあなたにピッタリな金融商品を見つけていく方法がベストだと思っています。もちろん、僕自身もアドバイザーをしていますが、僕自身にも証券アドバイザーを付けています。プロとして活動していても自分自身の感情のコントロールは難しいモノです。心理カウンセラーの方が、他のカウンセラーを頼んでいるイメージですかね。

■まとめ

ということで、積立投資か一括投資のどちらが良いのかと言う、僕の結論は下記になります。

・相場によってメリットとデメリットが変わるから、一概に一括投資、積立投資のどちらが良いかは言えない。

・投資初心者はまずは積立投資をしたほうが、今後のことを考えると無難。

・今後一括投資をしていくときのために、優秀なアドバイザーを探しておく。

ということで今回は以上になります!

安東

コメント

コメント一覧 (1件)

1df8mu