投資とは何ですか?と聞くと「お金を稼ぐための手段」と偏った認識をしている人は多いものです。

しかし、身近に正しいお金の知識を教えてくれる専門家がいないという気持ちも分かります。

そこで、今回は「投資とは何なのか」という疑問に、これまで延べ1,000人以上のお金のコンサルをしてきたプロの視点でお答えします。

具体的には、

- 投資の本質と押さえておくべき2つの原則

- 絶対に外せない投資の基礎知識

について詳しく解説していきます。

忙しい会社員の方のために、「5分でサラッと読めるけど、読んだら人生が昨日より良くなる」をテーマに執筆していますので、ぜひぜひ最後までお楽しみください!

アンドゥーさん!

僕、もっとお金を増やしたいんですけど、友達が投資をしているらしいんですよ。

マスキチくん、こんにちは。

なるほどね。それで、投資に興味を持ったのかな?

そうなんです!

速く、稼げる方法を教えてください!

う~ん。。。マスキチくんは、「投資とは何か」について学んだ方が良さそうだね。

えっ?投資ってお金を稼ぐ手段じゃないんですか?

よし。じゃあ今日は、お金のプロとして投資について教えてあげるね。

投資とは

投資とは何ですか?と聞かれると、答えに困る人も多いのではないでしょうか。

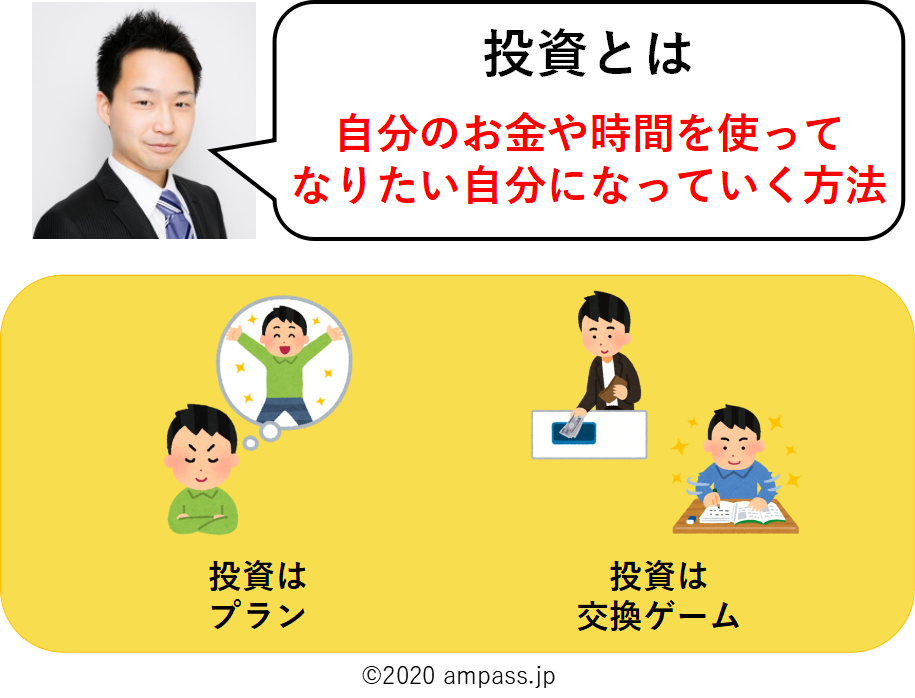

投資とは、「自分のお金や時間を使ってなりたい自分になっていく方法」のことです。

具体的には、株式や投資信託といった経済投資、将来就きたい職業に向けて資格勉強をする自己投資などがあります。

今回はその中でも、最も皆さんが知りたいであろう「経済投資」にフォーカスして、投資の2つの原則について解説していきます。

原則1.投資はプラン

1つ目の原則は、「投資はプラン」であるということです。

言い方を変えると、将来なりたい自分の姿が無ければ、そもそも投資はスタートできないということになります。

例えば、

- 30歳までに不労所得で月々20万円を稼げるようになりたい

- 老後までに生活資金として資産5,000万円を築きたい

- 将来産まれる子どもの教育費のために15年間で1,000万円積み立てたい

といった具体的な目標が必要です。

その際に意識するべきポイントは、以下の3つです。

- 何のために使うお金なのか

- いくら必要なのか

- いつまでに必要なのか

原則2.投資は交換ゲーム

2つ目の原則は、「投資は交換ゲーム」であるということです。

ここで1つ質問ですが、皆さんが経済投資をするのはなぜでしょうか?

恐らく、「将来のお金を増やしたいから」と答える人が多いはずです。

つまり、将来受け取れるであろうお金を見越して、手元にあるお金と金融商品を交換していることになります。

ただし、将来自分にお金をもたらしてくれる良い資産と交換しなければ、受け取れるお金が減ってしまう可能性もあるのです。

ですから、

- 自分が何と何の交換をしているのか

- 自分が選ぼうとしているのは良い資産なのか

を知る必要があります。

日本人と欧米人の投資に対する考え方の違い

日本人はよく、マネーリテラシーが低いと言われます。

残念ながら、投資教育が盛んなアメリカやイギリスといった欧米諸国の人々と比べると、投資に対する考え方に大きな違いが生じています。

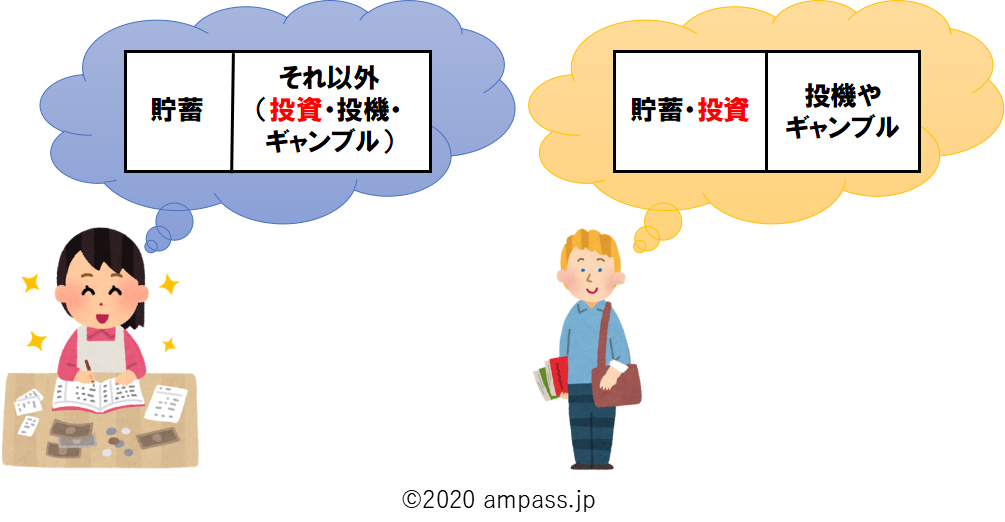

ここでは、貯蓄・投資・投機・ギャンブルの4つについて、 日本人と欧米人がそれぞれどのように捉えているかをご紹介します。

日本人の投資に対する考え方

多くの日本人は、 貯蓄・投資・投機・ギャンブルの4つについて、

- 貯蓄

- それ以外(投資・投機・ギャンブル)

と分類しています。

これは、

- 貯蓄は「元本保証」

- それ以外は「元本保証ではない」

という考えに基づいています。

つまり、多くの日本人は「投資=危険なもの」という認識を持っているのです。

欧米人の投資に対する考え方

一方、欧米人は、

- 貯蓄・投資

- 投機・ギャンブル

と分類しています。

彼らには、

- 貯蓄・投資は再現性がある

- 投機・ギャンブルは再現性がない

という考え方が備わっています。

したがって、投資は再現性があるものと捉えており、ポジティブな印象を持っているのです。

投資の基礎知識~単利と複利~

ここからは、代表的な金融商品である「投資信託」を例に、投資の基礎知識について 解説していきます。

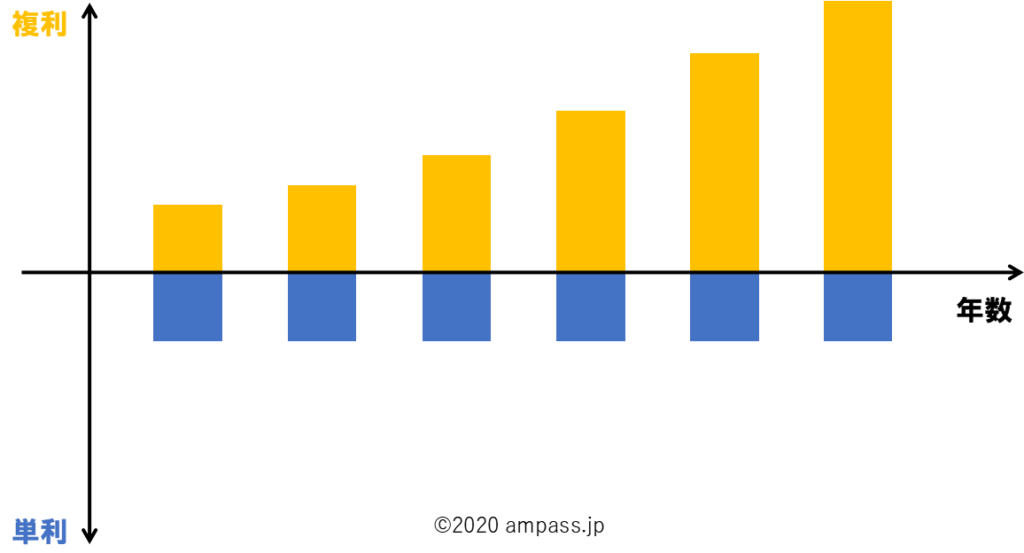

投資を理解するうえで非常に重要なことが、「単利と複利の違い」を知ることです。

単利は、運用して得た利益を元本には組み入れず、元の資金だけで運用していく方法です。

複利は、運用して得た利益を元本に組み入れて、運用する元手をどんどん大きくしていく運用方法です。

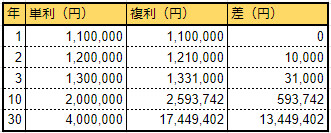

100万円の元本を年利10%で運用した場合

例えば、100万円の元本を年利10%で運用したケースを考えてみましょう。

100万円の10%ですから、年間で10万円の分配金を受け取ることが出来ます。

単利の場合

単利の場合は獲得した10万円の分配金を元本に組み入れることはしないので、2年目以降も元本は変わらず100万円のままです。

したがって、受け取れる分配金も変わらず毎年10万円です。

複利の場合

複利の場合は10万円の分配金を元本に組み入れるため、2年目は元本が110万円に増えた状態で運用することになります。

すると、110万円の10%ですから、年間で11万円の分配金を受け取ることになり、単利で運用した場合と比べて1万円の差額が生じます。

運用期間が長くなればなるほど、単利と複利では受け取る金額に大きな差が生じます。

100万円の元本を年利10%で運用した場合、3年で31,000円、10年で593,742円、30年で13,449,402円もの差が生まれるのです。

※ここでは単利と複利の比較をしやすくするため、手数料などは考慮しておりません

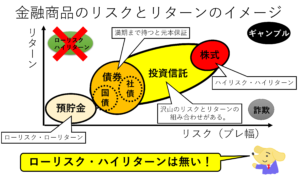

投資の基礎知識~リスク~

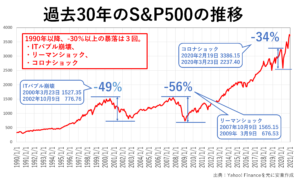

投資における「リスク」は、多くの人が間違えがちなポイントです。

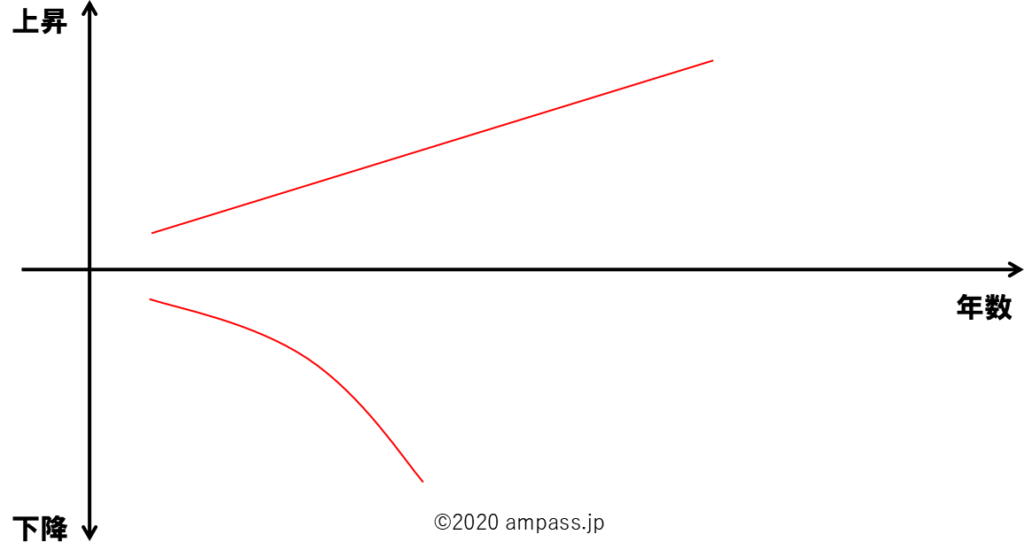

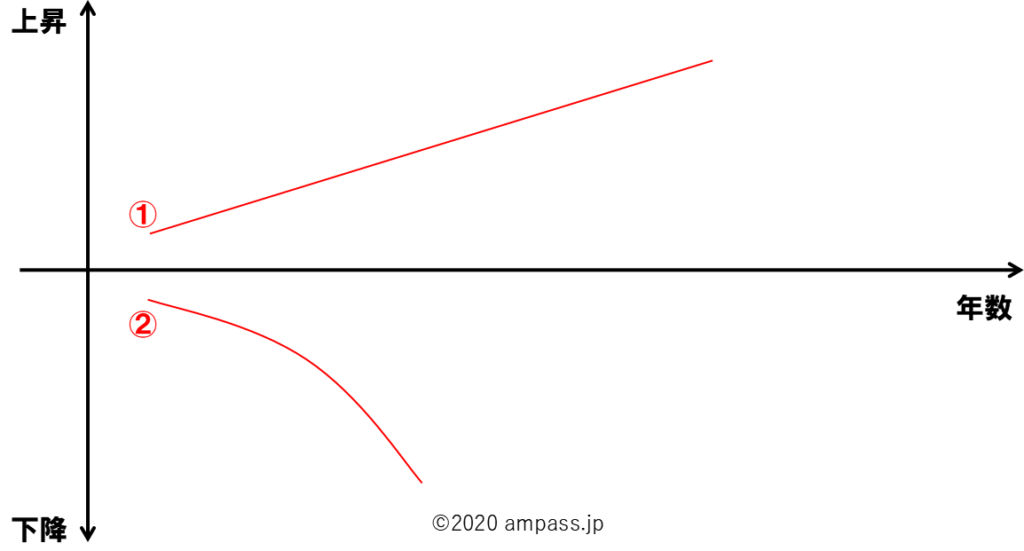

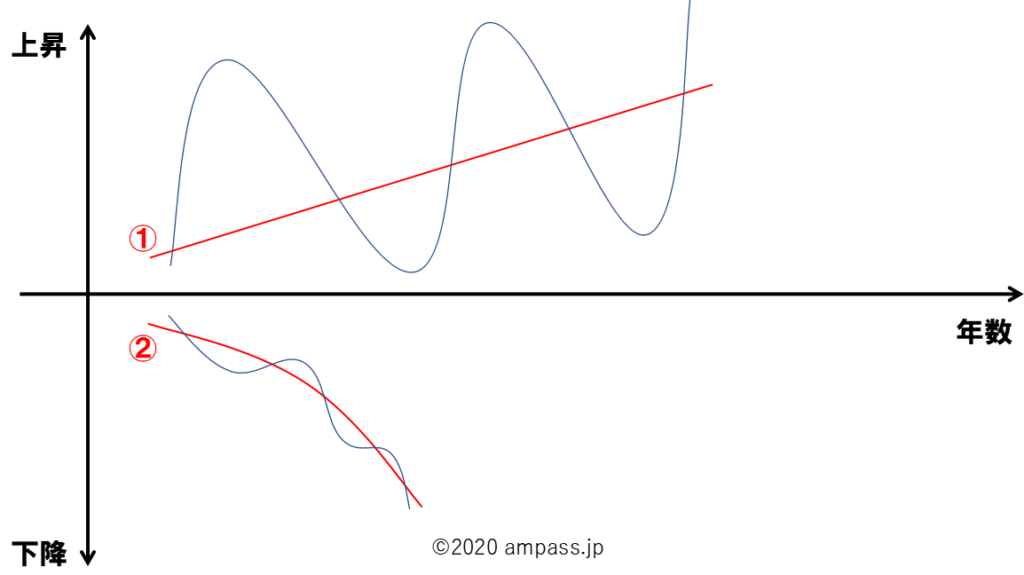

下図の赤線は、ある投資商品の変動価格の動きを予想したものです。

もしあなたがこれから投資をしようとした時、①・②ならどちらの方がリスクが低いと思うでしょうか。

①の方がリスクが低いと考えた方が多いかもしれませんが、実は、これだけでは判断がつかないというのが正解です。

投資におけるリスクとは、「期待していた結果に対してどれだけのブレがあるか」ということを指します。

つまり、下図①のように期待値に対してブレが大きければリスクは大きい、②のように期待値に対してブレが小さければリスクは小さいということになります。

したがって、今回のケースでは、②の方がリスクが小さいと言えます。

一般的に投資は、「ハイリスク・ハイリターン」「ローリスク・ローリターン」で、リスクとリターンが正比例する関係にあります。

言い換えると、より多くの利益(リターン)を獲得したければ、それに応じたリスクを許容する必要があるということです。

仮に、5%のリスクがある金融商品の場合、元本の5%の利益を得ることもあれば、5%の損失を被る可能性もあることを意味します。

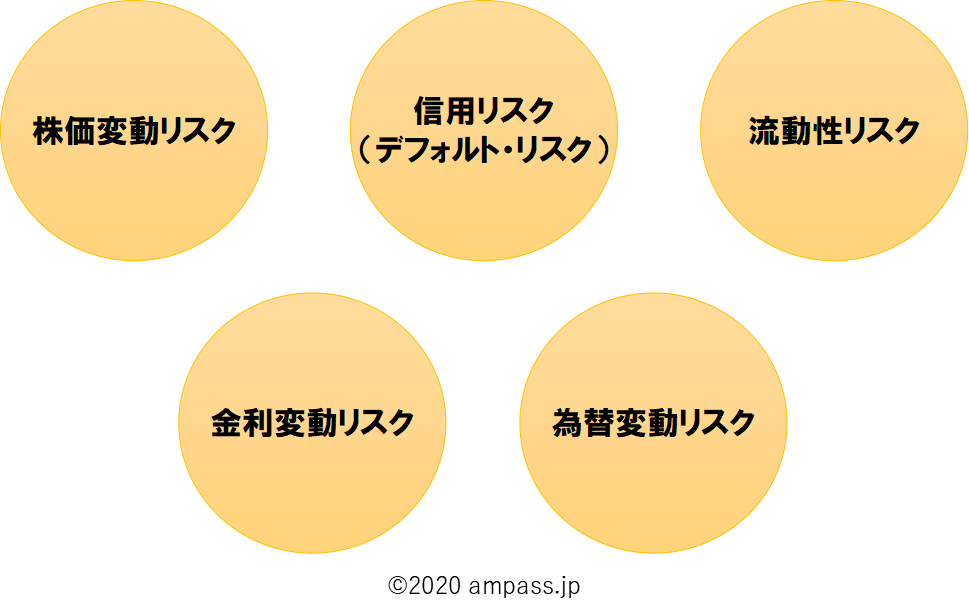

なお、投資信託における代表的なリスクとしては、以下の5つが挙げられます。

| 株価変動リスク | 株の価格が上下する可能性のこと |

| 信用リスク(デフォルト・リスク) | 株式や債券を発行している母体である国や企業が、財政難・経営不振といった理由で投資家から預かっていた資金や分配金の一部または全部を返済できなくなる可能性のこと |

| 流動性リスク | 希望する価格やタイミングで金融商品をお金に代えられない可能性のこと |

| 金利変動リスク | 金利変動に伴い、債券の市場価格が変動する可能性のこと |

| 為替リスク | 為替相場の変動により、金融商品の価値が変わる可能性のこと |

まとめ

投資とは、「自分のお金や時間を使ってなりたい自分になっていく方法」のことでした。

そして、投資にはプランが必要不可欠で、交換ゲームであることも理解しておく必要があります。

初めのうちは、プランを考えたり、良い資産を見つける方法が分からず大変に思うかもしれませんが、コツを掴めば非常に楽しいものです。

今回は詳細について説明しませんでしたが、経済投資以外も含めた5つの投資を極めることで、間違いなく人生はより良いものになっていきます。

ぜひ、この機会にあなたの投資ライフを始めてみてはいかがでしょうか?

これで、投資について少しは理解が深まったかな?

いや~、まさか投資がそんなに奥深いものだとは思いませんでした。

どうしても、目先のお金を稼ぐことばかりに目が行きがちなんだよね。

そうですね。気をつけます。

ところで、プランと言っても正直イメージが湧かないのですが。。。

最初は難しいよね。じゃあ、1つ目の目安として老後に必要なお金について考えてみようか!

あっ、老後2,000万問題ってやつですね!

そうそう。人によって老後何千万円問題なのかは変わるけどね。

考えるヒントになるメルマガを作ったから、良かったら活用してみて!

分かりました。あんまりよく分かってないですが、まずはやってみます!

最後まで記事を読んでくれたあなたも、マスキチくんと一緒に勉強してみませんか?

老後資金として必要なお金を、不労所得で作り出す具体的な方法を紹介していますので、ぜひぜひご活用ください!

コメント