こんにちは!安東です!

最近、お金の勉強をして投資を始めようと思っている人の相談が増えています。しかし、実際に投資を始めようと思っていても、何から初めて良いか分からないという方が多いのも事実。そこで誰かに相談しようか迷う方が多いのですが、ネットで投資のことを調べてみると、どうもIFAという投資について相談できる人がいるらしいのです。実際に僕のところにきたお客様でも、

IFAって何だろう?相談にのってもらうのは良いのだけど、あらかじめメリットとデメリットを知りたいなぁ。

ということを考えていた方が多いのも事実です。

そこで、今回の記事では、現役IFAの安東が、実際にIFAに相談をするメリットとデメリットについて本音で回答します。特に

・ある程度、貯金が貯まってきたので投資を始めようと思っている方

・一人で投資をするのは不安だけど、誰に相談に乗ってもらったら良いか分からない方

・IFAに相談のってみたいのだけど、本当にメリットがあるの?と考えている方

というあなたにお勧めの記事になります。ではどうぞ!

■そもそもIFAって何?

IFAとは Independent Financial Advisorの略で、独立系の金融アドバイザーのことを言います。そして、IFAはまだ日本ではあまりなじみのない職業ですが、投資先進国のアメリカやイギリスでは、医者や弁護士と並んで社会的に信用が高い職業とされています。

そもそも普通の金融アドバイザーは、証券会社や銀行に所属している人が多いです。そして証券会社や銀行などの会社に所属している人に相談をすると、僕がお客様なら次のような不安が生じます。それは、「会社の利益のために手数料の高い証券を勧められないのか?」とか、「あまりお勧めでない金融商品を、営業マンのノルマを埋めるために買わされないか?」という不安です。まぁ、多少、僕の性格悪いからかもしれませんが。

そういう不安を取り除くために存在しているのが、IFAになります。IFAは証券会社などの金融機関から独立しているため、お客様にとってより中立的な立場でアドバイスできるのが強みになります。そのため、一つの証券会社だけではなく、複数の証券会社から投資信託や金融商品を紹介できるなど、幅広い金融商品から紹介できるのも強みです。

安東自身も複数の証券会社の金融商品を取り扱っており、各証券会社の手数料の違いや商品ラインナップの違いも感じていますし、出来る事と出来ない事の差を感じています。そのため、保険を選ぶ時と同じように、一社専属よりは多くの会社から選べた方がメリットは多いです。

また、IFAの中でも証券だけでなく不動産も取り扱っていたり、保険を取り扱っている方もいます。そういう複数の金融商品を扱っているIFAの方がより視野の広い提案をしてくれるメリットもあります。

■IFAが必要になっている理由

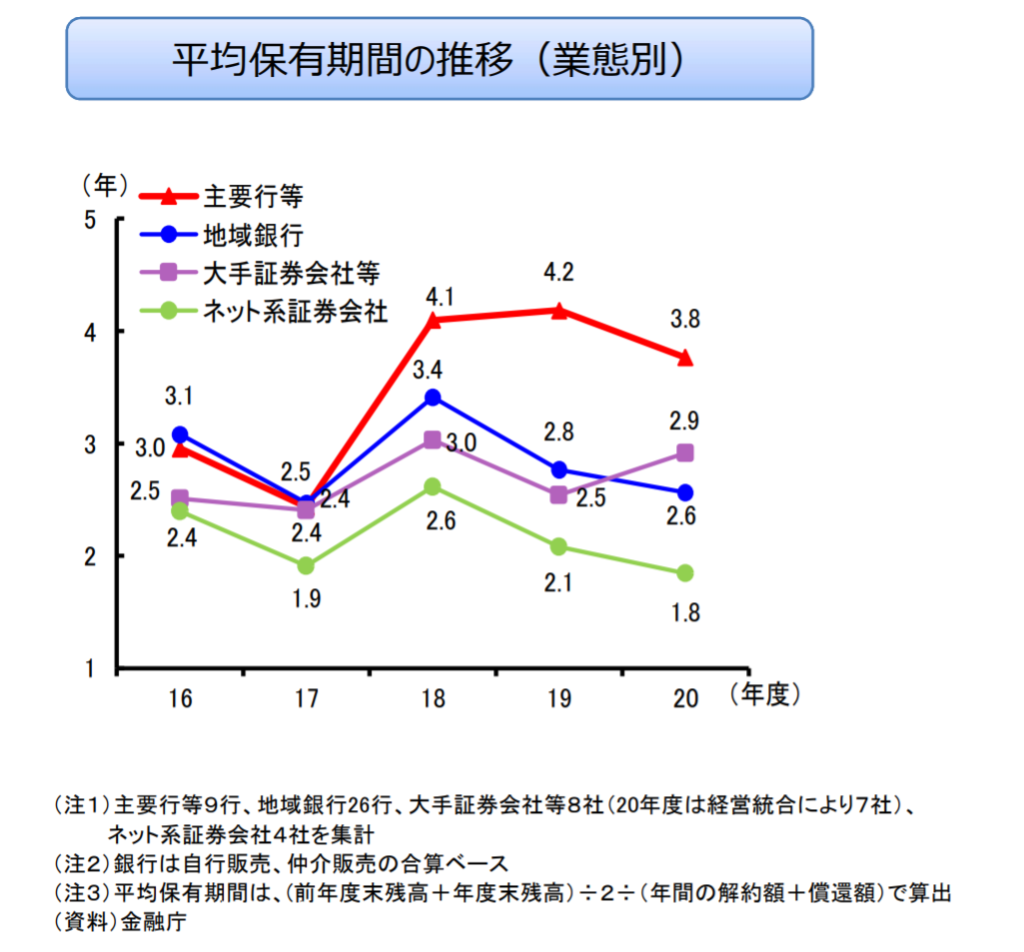

そもそもなぜIFAが必要になってきたのでしょうか。それは、投資の相談をできる人がいないため、多くの人がお金を失ってしまっている現状があるからです。どんなパターンで失っているのかと言うと、売り時でない時に怖くなって売ってしまうというパターンです。これは金融庁が令和3年の6月の発表した『投資信託の販売会社に関する定量データ分析結果』という資料から持ってきているグラフなのですが、このグラフを見ると証券の平均保有期間は1.8年~4.2年程度だということが分かります。

つまり、証券市場は拡大しているのに、保有期間は短いということは、実際は短期間で売買を繰り返しているということになります。基本的に証券や株に関しては、これまでの金融市場を見ていても、長期で持っていたほうがお金が増える可能性は高いです。しかし現実はこの図の通り長期で持っていない人が多い。そして、僕の経験上、すぐに売ってしまう理由としては、下記の2点が多いと考えています。

そもそも自分自身に合っていない証券を選択してしまう

最近多いのが、Youtubeで紹介されたものだったり、人気ランキング上位の投資信託や株を購入してしまい、自分のスタンスと合わないモノを購入してしまうパターンです。特に僕に相談に乗る人で圧倒的に多いのが、下記のような方です。

Youtubeで、S&P500がお勧めと言っていました。

こういう理由で投資を始めた方は特に注意が必要です。もちろんS&P500はとても良いものです。しかし、どんな特徴の金融商品なのか分からないまま買ってしまうと、自分に合っていない証券を選択している可能性は高いでしょう。

繰り返しますが、投資信託の良いところは、ゴールや目標額を先に決めることで、その目標を達成するために、沢山の金融商品から自分に合ったリスクとリターンを選択できる点にあります。しかし、これを全く考えていないと、何のための証券を持っているか分からないため、ただ単に不安になって売ってしまうというパターンが多いです。

大きな景気変動がきた時に、衝動的に売ってしまう時

こちらはリーマンショックやコロナショックなどの時に、怖くなって売ってしまうパターンです。特に株価が下がりだすと、ニュースなどで騒がれるので不安になってしまい、誰にも相談できずに売り時でない時に売ってしまうパターンになります。もちろん、損切りは大切なのですが、そもそもまともなIFAの人は、損切りに対しても教育しますし、損切りが必要なようなギャンブル的な証券をお勧めしません。しっかり10年~20年は保有してもらうことが常識です。

ちなみに、 逆に何らかの拍子でお金が増えた時に、今売らないとダメだと思って急いで売ってしまうのもこのパターンです。増えても減っても怖くなってしまって衝動的に売ってしまうパターンもかなり多いですね。

結局、この日本人に多い2つの失敗パターンは、証券のリスクを教わってないことと、しっかり相談できる金融アドバイザーがいないからだと思います。そして、この投資の失敗パターンをできるだけ少なくするのがIFAになります。ということは、この失敗パターンをカバーできないIFAに相談しても、あまりメリットはないということになりますね。

■IFAに相談するメリット

IFAに相談するということは、まずは日本人に多い失敗パターンを抑えてくれるというのがとても大切になります。ということは、IFAに相談するメリットは下記ということになりますね。

いつでも相談できる安心感がある

リーマンショックやコロナショックなどの大きな景気変動が来ても、いつでも相談できるのが大きなメリットです。なぜなら衝動的に売買を行う前に一度冷静になれるからです。この一度相談に乗れるという冷却期間を持てることがとても大切です。結局このメリットのおかげで、証券を長期で保有できるようになります。僕のお客様もこのメリットはかなり大きいとよく言っています。

自分に合った証券を選ぶことができる

そもそもIFAに相談に乗るメリットは、あなたの将来設計に合った金融商品を選んでくれることにあります。そのため、まともなIFAほど、「いつまでに」「どのくらい」のお金が必要なのかの出口を考えつつ、お客様の性格上「どのくらいの損失に耐えられるのか」を見て、約4000種類の金融商品の中から、一番合うものを選定します。そもそも、出口と目標額を全く聞かずに提案はできません。特に注意しなければならないのは「お金を置いておくのは無駄だから」とか、「貯金よりも増えますよ」、と言っていきなり金融商品の説明に入るIFAです。このようなIFAはトラブルの原因になるので、注意が必要だと思います。

■IFAに相談するデメリット

もちろん、IFAに相談するデメリットもあります。特に下記の2点のデメリットは抑えておいた方が良いでしょう。

デメリット①:新たに手数料や相談料がかかる。

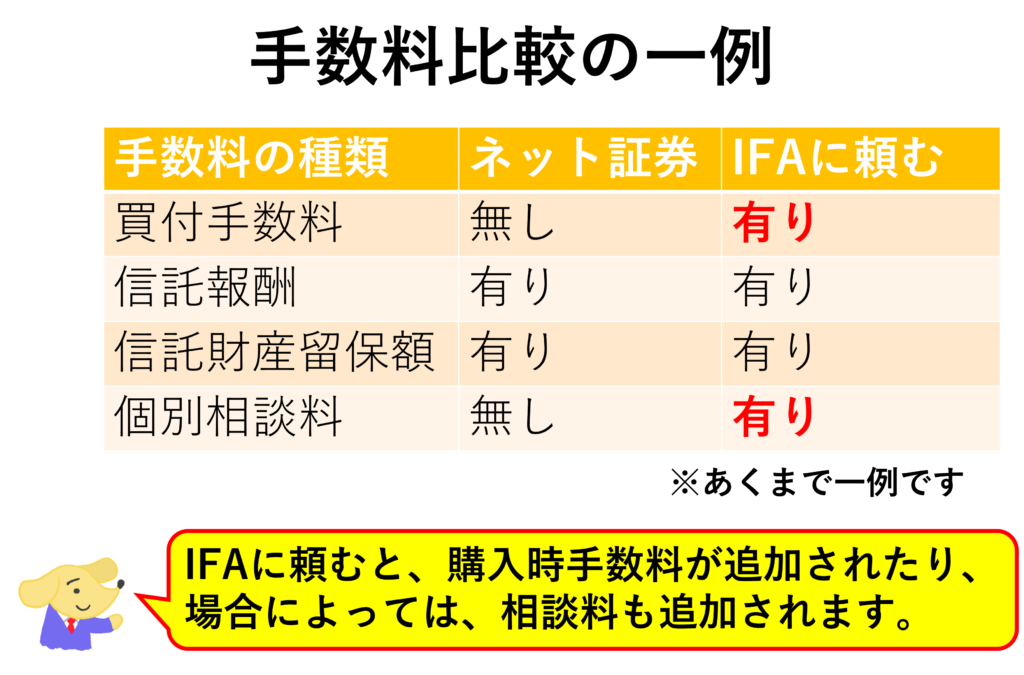

新たに手数料や相談料がかかるのはデメリットです。そのためには、まずは投資信託に必要になる手数料について解説します。その説明をします。

信託報酬

証券会社、投資信託の運用指針を立てた人、そしてお金を管理する人などに支払う手数料のこと。保有資産の0.1%~3%程度のモノが多く、金融商品によって大きく変わる。例えば、インデックス投資のように相場全体を買う金融商品は信託報酬は0%代のモノが多いです。一方、アクティブ投資は、沢山の企業の吟味をするために研究費用や調査費用が必要となり、その分信託報酬が3%程度必要になるものもあります。

信託財産留保額

信託財産留保額とは、投資信託を保有し続ける方に迷惑をかけないための手数料になります。投資信託はみんなでお金を出し合って沢山の株や債券を買うシステムです。そして、誰かが投資信託を売ると、その時に手数料がかかります。その手数料は売却した人が払いましょうということです。そうしないと、投資信託を保有し続ける方が払わなくてはならないことになり迷惑がかかる。一言でいうと、売却時に必要な手数料と思ってくだされば大丈夫です。売却資産の0.2%~0.3%程度が多いイメージです。

買付手数料

買付手数料とは、証券を買うときに必要になる手数料のことです。自分で取引を行うネット証券の場合は、お客様自身が購入手続きをおこなうために、基本的には買付手数料がかかりません。一方、IFAに頼むと相談にのって購入の手伝いをすることになるため、この手数料がかかります。相場としては、購入価格の3.3%程度かかることが多いイメージです。

相談料

IFAに個別相談にするときに、財務設計や将来設計も含んだコンサルをする場合には、この相談料が発生することがあります。ここはIFAによってどんなスタンスなのかで変わるため、確認するようにしましょう。

これらの手数料を図にまとめるとこんな感じですかね。あくまで一例ですが。

手数料は、色々なパターンがありますので、しっかり確認が必要ですね。

デメリット②:信頼できるIFAを探すのが大変

IFAに頼むときにデメリットの2つ目は、そもそも信頼できるIFAを探すことが大変ということです。そのため、特にどんな強みを持っているのか、どんな特徴があるのかが分かりづらい点にあります。これは普段働いていたり、新しく知り合った人でも、中々信頼できる人は現れないのと同じことですね。

次に、IFAを選ぶポイントについても解説しちゃいます。

■良いIFAを選ぶポイント

IFAを選ぶポイントとしては、あなた自身との相性以外にも、その人がどんなコンサルが得意で、どの金融商品を扱っているのかも把握すると良いでしょう。例えば、僕なら将来設計を得意としていて、主にNISAや積立NISAを用いた長期で行う投資信託を得意としています。そしてプラスアルファで、万が一の時に投資ができなくなったときのリスクを抑えるために、国の制度の説明や会社の制度の説明を行い、場合によっては保険も一緒に提案しています。

そのため、長い間一緒に投資を見てほしいと考えている人とはとても相性が良いです。また、わりと時間を割いてお金の話や投資の説明をするので、一緒に投資やお金の勉強したいという方がお客様に多いです。一方で、短期でできるだけ多くお金を増やしたくて、あまりお金の勉強には興味が無い方には、僕と相性が悪いのです。

このようにIFAが、どんなことを得意として、どんな金融商品を扱っているのかはしっかり見ることがポイントになります。そして、あなたとの相性も見てみると良いでしょう。相性と言っても、直感的にこの人に相談したいと思えるかどうかが良いと思います。

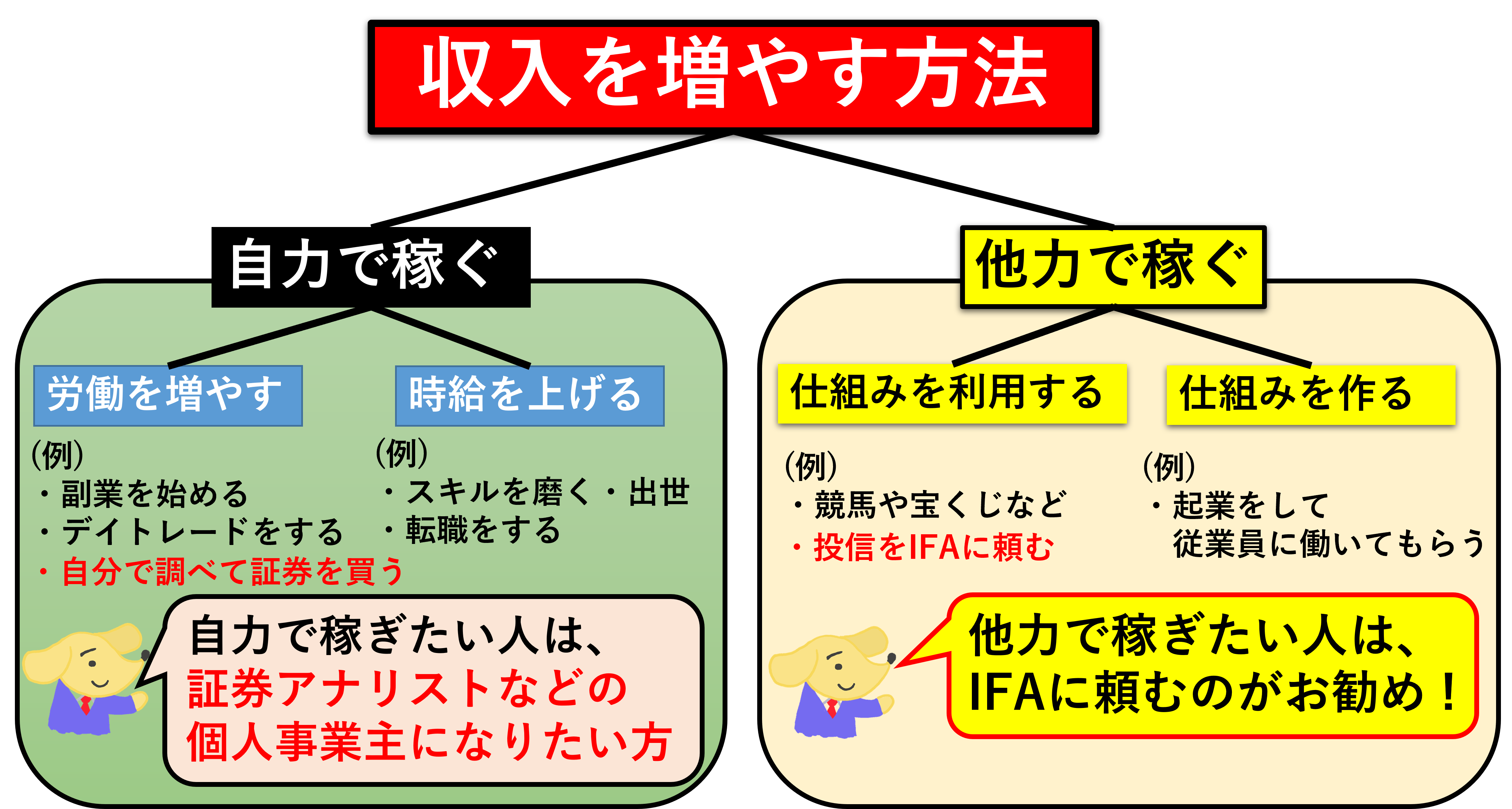

■IFAに頼んだ方がよい人は?

僕がこれまで色々な方を見てみると、IFAに相談したほうが良い人とそうでない人には様々な傾向があります。特に、「自力で稼ぎたい人」なのか、「他力で稼ぎたい人」なのかの違いによる傾向は顕著です。下図を見てみると、よりイメージが湧くと思います。

自力で稼ぎたい人

証券アナリストを目指していたり、デイトレードをして自力で稼ぎたい人は、IFAを頼まずに自分でやる方が多いです。なぜなら、自力で稼ぎたい人は、自分でどんどん調べて証券をスタートさせるからです。何かアドバイスが欲しいというよりも、自分で調べていくことが大好きなので、そういう方は、IFAに相談頼む方は少ないように思います。個人事業主として、証券を使って自分で運用したいという方が多いイメージです。

他力で稼ぎたい人

他力を使って稼ぎたい人には、IFAがお勧めです。特に本業をもっと頑張りたい人や、もう既に他の副業をやっている人には、お勧めになります。なぜなら、IFAを使って証券投資の実行補助をしてもらうことで、本業や副業に力を入れられる時間ができるからです。

そして、他力で稼ぎたい人の中でも、不安感が大きい人には特におすすめです。一生寄り添ってあなたの力になってくれるアドバイザーができることになりますので、景気が悪くなるなどの不安な時期にも相談できるからです。特にリーマンショックの時期やコロナの時期に不安を感じた方は、IFAに相談してみると良いと思います。

結局は、IFAを雇うことで、時間の余裕を得られる点が一番のメリットということですね。本業に力を入れたり、起業したり副業に力を入れたい人は、特にお勧めです。ビジネスオーナーになって、手数料や相談料と言う形で IFAを雇って時間の節約をする、ということになります。

■まとめ

ということで、今回はIFAに相談するメリットとデメリットについてシェアしてきました。結局は、大切なことはこんな感じですかね。

あなた自身が他力で稼ぎたいならIFAがお勧め

IFAに頼むと、手数料や相談料が増えるというデメリットも

あなたとの相性だけでなく、IFAの相談スタンスや得意分野も確認

僕自身、たまたま良いIFAに出会ったので本当に運が良かったと思います。もちろん、その人が今の僕の投資の先生だったりします。

是非、これを参考にして、あなたが投資をより身近に感じてもらえると嬉しいです!

ということでまた!

安東

コメント