老後に必要なお金はどれくらい?平均データを使って計算してみた。

こんにちは、安東です。

お金の相談で一番多いのが、「老後資金はどれくらい必要なのか?」という相談です。

人生100年時代と言われている現在、老後資金がどれくらい必要なのか気になりませんか?

この記事では、実際に国が公開している平均データを用いて、具体的にどのくらい老後資金が必要なのか?についてシェアしたいと思います。

実際に、老後資金を計算するプロセスについても惜しみなく公開していますので、最後まで読めば、老後資金がどれくらい必要なのかのイメージを持ってもらえるはず。

早速いきましょう!

今回は夫婦ふたりの老後資金を計算してみた

なお、今回は夫婦2人のケースの老後資金についての計算をしてみました。

結論から言います。

4700.62万円です!

国の平均データから計算した老後資金は、夫婦2人で4700.62万円となりました!

…と言われてもいまいちピンときませんね。笑

以下ではこの計算のプロセスについて説明します。

もしあなたが、自分自身で老後資金を計算したいのであれば、きっと参考になると思います。

先に断っておきますが、けっこうややこしくて面倒くさいです。笑

という方は、僕がオンラインで1:1でやっているFDPというサービスの中で一緒に計算することもできるので、興味があれば一度覗いてみてください!

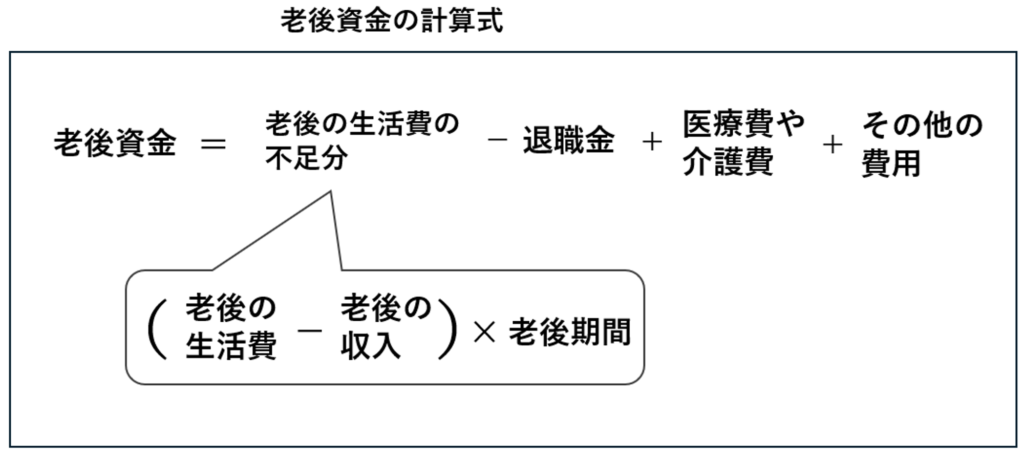

老後資金の計算方法

さて、老後資金の計算は、どのように計算していくのでしょうか?

下記のような式から計算をします。図を見てみてください。

上図:老後資金の計算図(筆者作成)

老後資金を計算するためには、上記の式を用います。

その過程では、以下について一つずつ整理します。

- 老後の生活費の不足分

- 老後期間

- 老後の生活費

- 老後の収入(年金など)

- 退職金

- 老後の医療費

- 老後の介護費

- その他の費用(葬式代やお墓代など)

この記事では、これらの各項目について、国から公表されているデータを用いながら、計算方法を説明していきますね。

老後の生活費の不足分(4916.38万円)の計算手順

国のデータに基づいて、老後の生活費の不足分について計算してみると4916.38万円となりました。

この計算をするには、

- 老後期間

- 老後の生活費

- 老後の収入

の3つを考えて計算していきました。

具体的に計算のプロセスを見てみましょう。

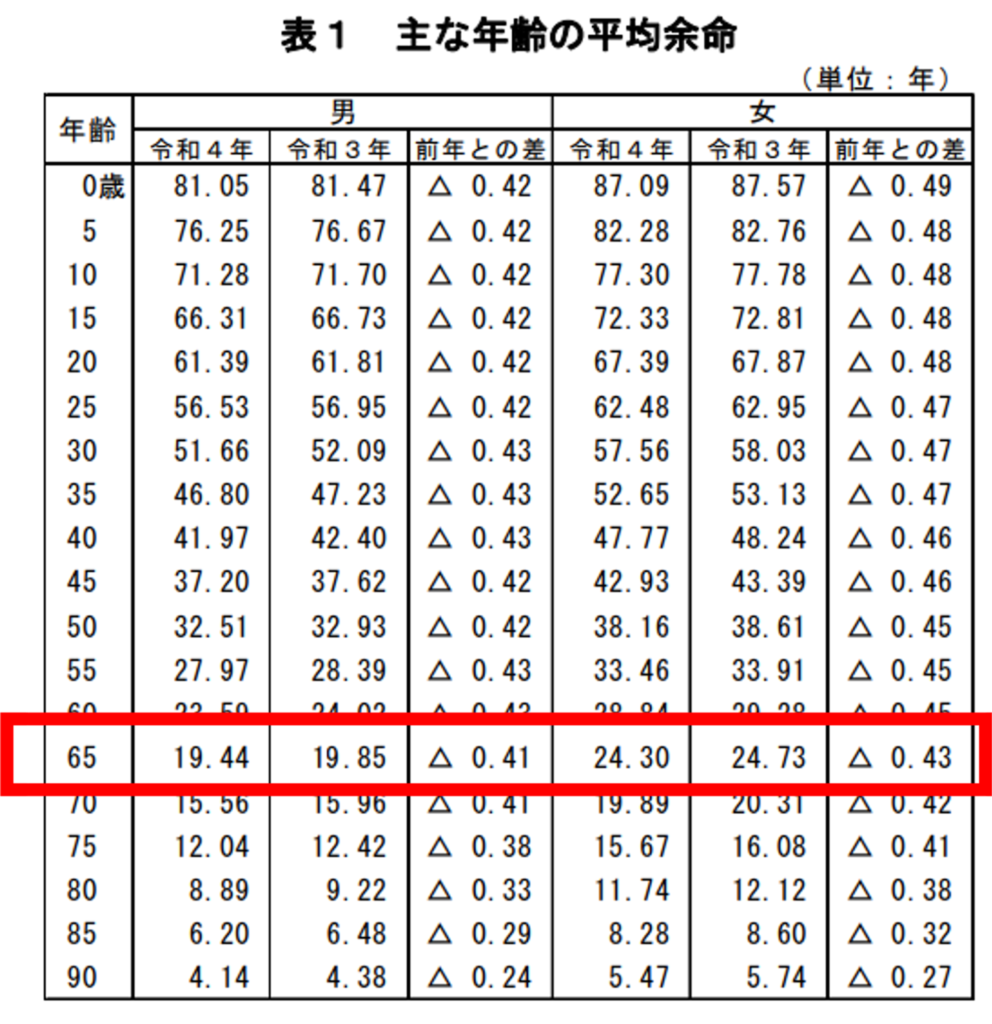

①老後期間

老後期間の計算は「平均余命」を使います。

平均余命とは、○歳まで生きた方があとどれだけ生きるのかの平均年数を示したものです。

男性と女性では、どれだけ生きるのかは異なるため分けて考えましょう。

下記の図を見てください。

この図は、厚生労働省の『令和4年簡易生命表の概況』平均余命表を抜粋したものです。

図:簡易生命表。厚生労働省の『令和4年簡易生命表の概況』に筆者が加筆(参考URL:https://www.mhlw.go.jp/toukei/saikin/hw/life/life22/index.html)

仮に65歳に仕事を引退して老後がスタートしたとしましょう。

赤枠で囲ったところを見ると、あと平均どれくらい生きるのかが分かります。

65歳まで生きた男性の平均余命は、19.44歳。平均で、84.44歳まで生きることが分かります。

65歳まで生きた女性の平均余命は、24.30歳。平均で、89.3歳まで生きることが分かります。

②老後の生活費:37.9万円/月

老後の生活費の平均額は37.9万円です。

生命保険文化センターによると、老後の生活費は2つにわけて考えています。

一つは、老後の最低日常生活費。これは、ただ単に生きるために必要な生活費のことです。

もう一つは、老後のゆとりのための上乗せ費用。

これら2つを合わせて37.9万円となっています。

この2つを詳しく見ていきましょう。

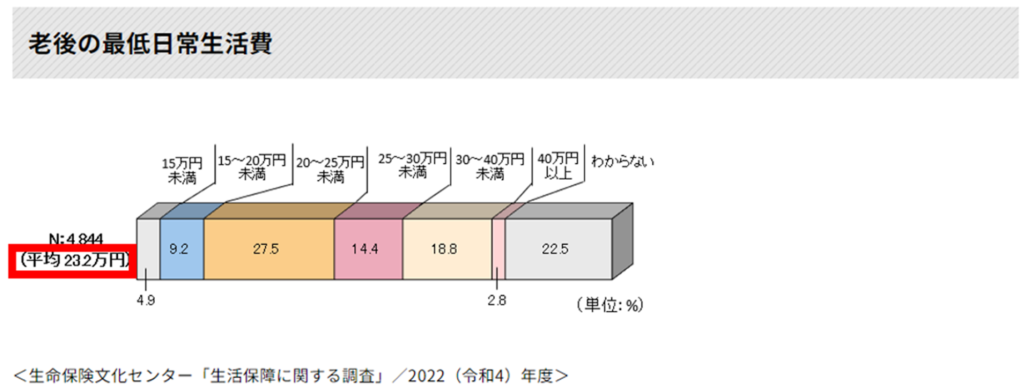

②-1老後の最低日常生活費:23.2万円/月

生命保険文化センターの『生活保障に関する調査(令和4年/2022年)』によると、老後の最低日常生活費の平均額は、23.2万円/月とのこと。生命保険文化センターに下記の図が載っているので、見てみてください。

図:生命保険文化センター『生活保障に関する調査(令和4年/2022年)』に筆者が加筆(参考URL:https://www.jili.or.jp/lifeplan/lifesecurity/1141.html)

なお、図から分かるように、老後の生活費は、人によって変わりますよね。自分自身の今の生活費を見てみて、どのくらい生活費が必要なのか考えてみるとよいでしょう。

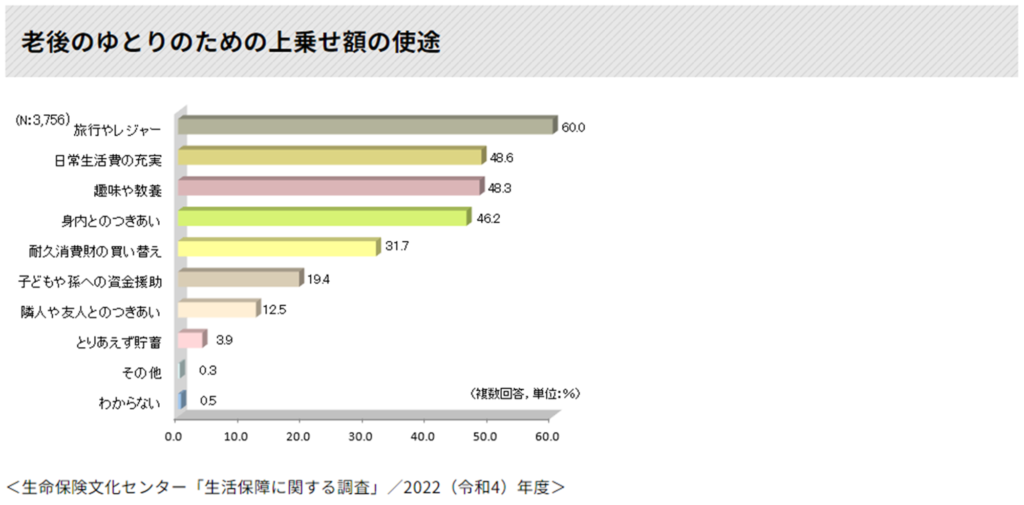

②-2老後のゆとりのための上乗せ額:14.8万円

老後のゆとりのための上乗せ額は、平均で約14.8万円です。

この費用は具体的に、旅行代だったり、孫へのお小遣いだったり、子どもの結婚式費用の補助でしたり、生活をする上で必要な生活インフラを整える費用など多岐に渡ります。

具体的にどのような項目にお金を使っているのかも見てみましょう。

図:老後のゆとりのための上乗せ額の使途(生命保険文化センター『生活保障に関する調査(令和4年/2022年)』)(参考URL:https://www.jili.or.jp/lifeplan/lifesecurity/1141.html)

一番多いのは、旅行やレジャー代。そして、日常生活費の充実、趣味や教養の貯めのお金と続きます。老後になると時間ができるため、旅行などのレジャーにお金を使ったり、外食をして生活を向上させたり、趣味にお金を使ったりするということですね。

このお金があればあるほど、老後を充実して暮らせるようになります。もちろん、どのくらい必要なのかは個人によって違うのですが、まずは平均どれくらい必要になっているのかを知っておきましょう。

なお、男性と女性の寿命は異なります。寿命を見てみると、女性の方が長寿ですよね。

今回のシミュレーションは、夫婦ともに同じ年齢と仮定していますが、男性の方が先に亡くなって女性が一人で暮らす際の生活費は、今回説明した生活費の半分として計算をしてください。

③老後の収入

老後の収入は主に年金です。

今回は、夫が会社員、妻が専業主婦と仮定し、老後の収入は公的年金のみとして計算を行います。

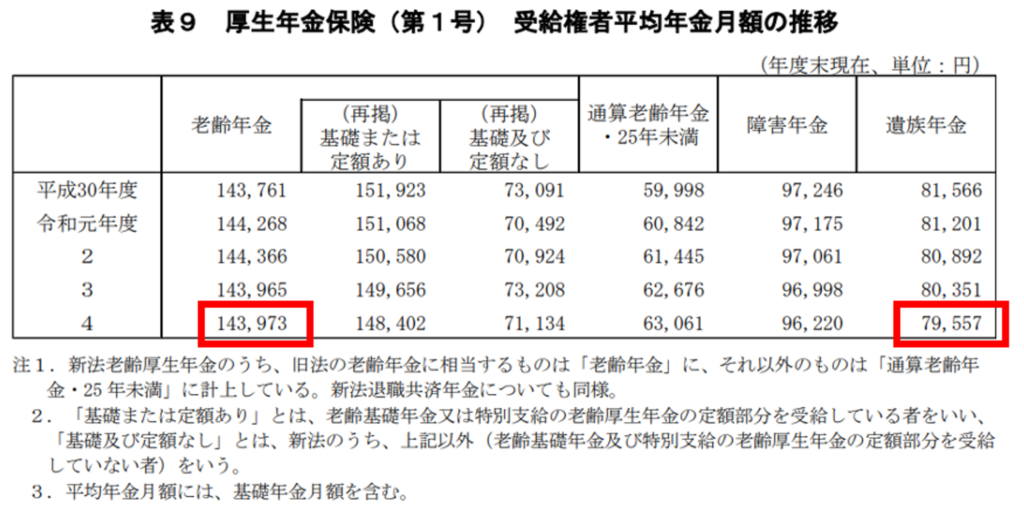

なお、年金額は、下記の図の通り、厚生労働省の『令和4年度厚生年金・国民年金事業の概況』の図の数値を用います。

図:厚生年金の平均月額の推移(筆者加筆)(参考URL:https://www.mhlw.go.jp/content/001233406.pdf)

図:国民年金の平均月額の推移(筆者加筆)(参考URL:https://www.mhlw.go.jp/content/001233406.pdf)

以下では、上記の図を用いて年金額を計算します。

これから年金の計算を行いますが、注意しなくてはならないのは、年金にも税金や国民健康保険料、介護保険料、後期高齢者医療保険料が必要となり、天引きされます。

そのため、上図の年金額がそのまま手取りとならないことに注意が必要です。

なお、あくまで平均寿命からすると、女性の方が長生きですので、夫が先に亡くなったケースと、夫婦2人のケースと分けて計算することとします。

夫婦2人のときの年金の平均額:18.33万円/月

まずは夫婦2人の場合で計算してみましょう。

会社員の男性の年金支給額は平均14.4万円/月となります。

詳しい計算は省きますが、この年金額での税金、国民健康保険、介護保険料、後期高齢者医療保険料は、この年金額に対して平均で10%です。そのため、手取りはこれの90%となり、

14.4万円/月×90%=12.96万円/月

となります。

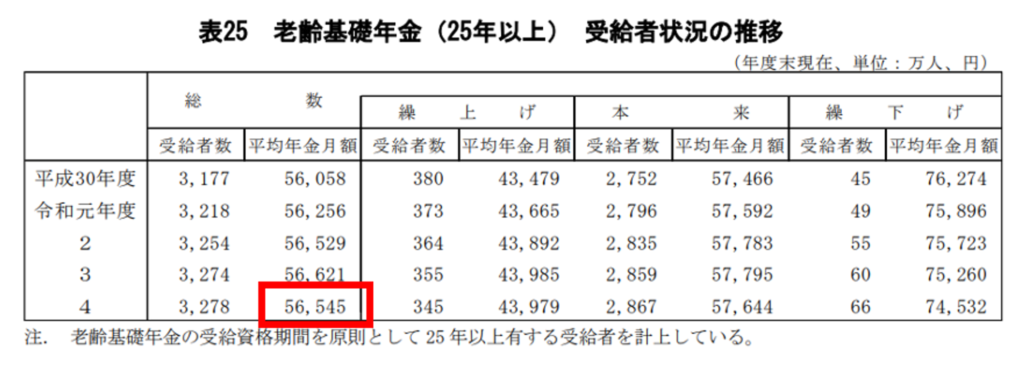

また、専業主婦の女性の年金支給額は平均5.65万円/月です。

こちらも詳しい計算は省きますが、この年金額での税金、国民健康保険、介護保険料、後期高齢者医療保険料は、この年金額に対して平均で5%程度です。すると、手取りはこれの95%となり、

5.65万円/月×95%=5.37万円/月

これらを合計すると、夫婦2人の年金の平均支給額は18.33万円/月という計算になります。

妻のみの一人暮らしときの年金の平均額:12.93万円/月

女性が一人暮らしになったときの年金支給額は、基礎年金額5.65万円/月に加えて、遺族年金の平均額7.96万円/月を足して計算します。

5.65万円/月+7.96万円/月=13.61万円/月

このケースにおいて、税金、国民健康保険、介護保険料、後期高齢者医療保険料は平均で5%程度です。手取りはこれの95%として計算をすると、

13.61万円/月×95%=12.93万円/月

となります。

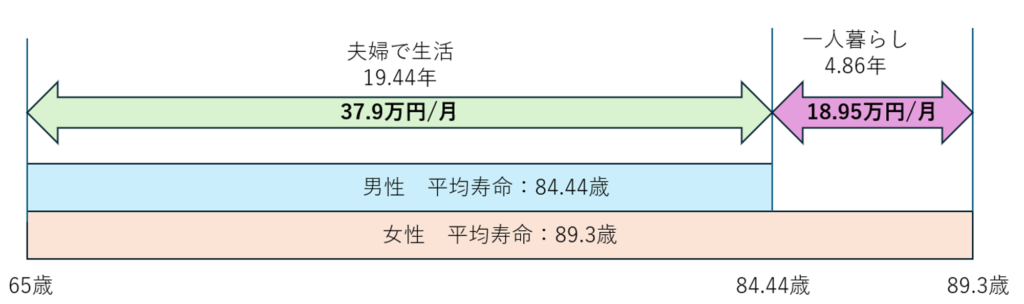

以上を踏まえた計算結果!老後の生活費の不足分は…

さて、これで老後の生活費の不足分を計算する材料がやっと揃いました。

下記の図をご覧ください。

図:老後期間の生活費のイメージ(筆者作成)

夫婦2人での生活の期間と、一人暮らしになったときの生活期間を分けて計算していきます。

夫婦2人のときの生活費の不足分

(37.9万円/月-18.33万円/月)×19.44年×12か月=4565.29万円

女性が一人になったときの生活費の不足分

(18.95万円/月-12.93万円/月)×4.86年×12か月=351.09万円

これらを合計すると老後の生活費の不足分が出ます。

老後の生活費の不足分

老後の生活費の不足分=4565.29万円+351.09万円=4916.38万円

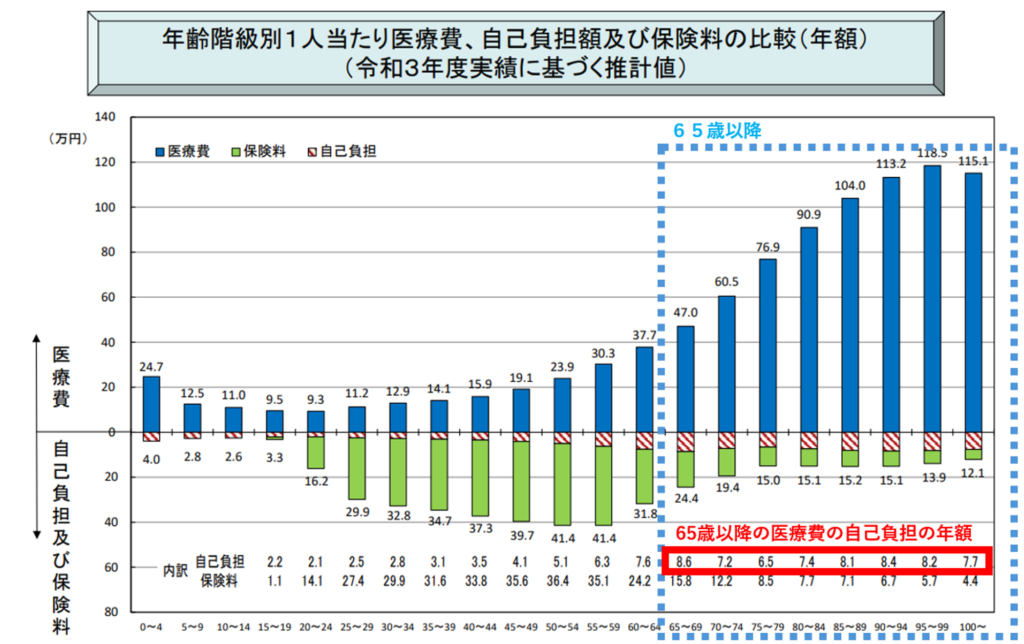

老後の医療費(327.69万円)の計算手順

老後の医療費の必要額は、夫婦2人での平均で327.69万円必要です。

下記に具体的な計算の根拠を記しますね。

根拠にしたデータは、厚生労働省が発表している『参考5 年齢階級別1人当たり医療費(令和3年度)(医療保険制度分)』を参考に計算しました。

下記の図を見てください。

図:令和3年度 年齢別医療費の自己負担額(『参考5 年齢階級別1人当たり医療費(令和3年度)(医療保険制度分)』に筆者加筆)(出典:厚生労働省『参考5 年齢階級別1人当たり医療費(令和3年度)(医療保険制度分)』参考URL:https://www.mhlw.go.jp/content/nenrei_r03.pdf)

この図は、厚生労働省が発表している『参考5 年齢階級別1人当たり医療費(令和3年度)(医療保険制度分)』から抜粋した図を筆者が加筆したものです。この図を赤枠で囲った部分を見てみると、老後の医療費の自己負担額が分かります。

夫の医療費の自己負担額の総額

まずは夫の医療費の自己負担額の総額を計算してみましょう。

65歳まで生きた男性の平均寿命は、84.44歳でした。65歳から84.44歳までの医療費を計算してみると、下記のようになります。

8.6万円×5年+7.2万円×5年+6.5万円×5年+7.4万円×4.44年=144.36万円

つまり、夫の医療費の総額の平均額は144.36万円になります。

妻の医療費の自己負担額の総額

では、奥さんの場合はどうでしょうか?

65歳まで生きた女性の平均寿命は、89.3歳でした。65歳から89.3歳までの医療費の総額を計算してみると、

8.6万円×5年+7.2万円×5年+6.5万円×5年+7.4万円×5年+8.1万円×5年+8.4万円×4.3年=183.33万円

妻の医療費の総額の平均額は183.33万円になります。

夫婦二人分でしたら、これらを合計して327.69万円になります。

ただし、この医療費は今現在のもの。医療費の自己負担額は増えています。

ここは将来のことなのでどうなるのか分かりませんが、私たちが老後を迎えるときには、さらにこれ以上の費用が必要になるでしょう。

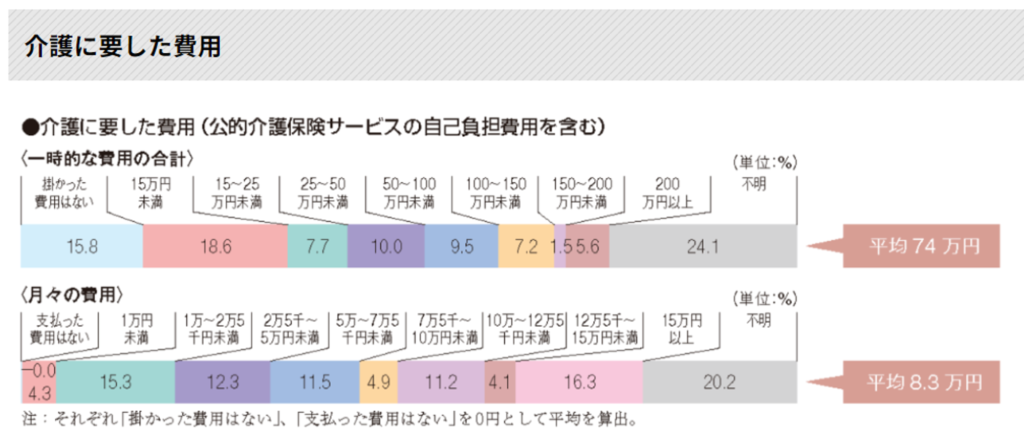

老後の介護費(1162.26万円)の計算手順

老後の介護費は、夫婦2人で平均1162.26万円必要です。

下記に具体的な計算方法を記しますね。まずは下記の図を見てみましょう。

これは、生命保険文化センターが公表した『生命保険に関する前項実態調査』に載っている図です。

図:介護に要した費用(生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>から抜粋)(参考URL:https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

この図から分かるように、介護費用は大きく分けて2つの費用から計算されます。

一つ目は、介護になったときに一時的に必要になる費用。在宅の介護でしたら住宅を改造したり、ベッドを用意したりする必要があるため、お金が必要になりますよね。この費用は平均74万円です。

2つ目は、月々の介護費用が必要になります。ただし、この費用は、在宅介護と施設介護の平均費用になっている点に注意です。月々の介護費用の平均は8.3万円/月です。

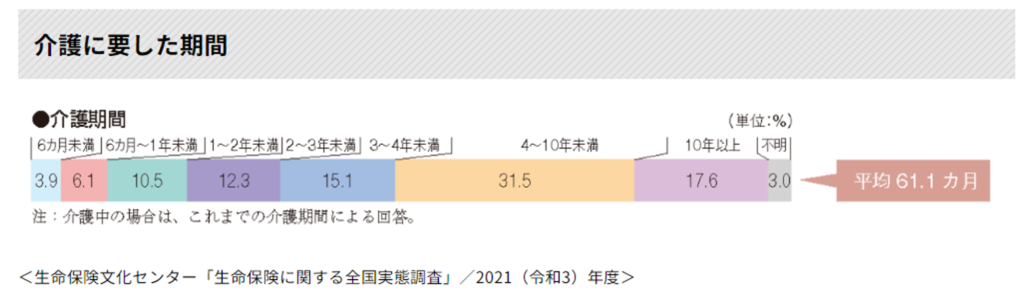

また、介護費用の総額は、どれくらいの介護期間なのかによって変わってきます。介護期間は具体的にどれくらいなのでしょうか。

下記の図を見てみてください。

図:介護に要した費用(生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>から抜粋)(参考URL:https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

この図は、生命保険文化センターが『生命保険に関する前項実態調査』で公表した図です。この図から、具体的に介護期間がどれくらいなのかが分かります。

この図から、介護の平均期間は、61.1か月ということが分かります。

これらを用いて介護に必要になる平均値を計算しましょう。夫婦2人に必要な介護費用は、

(74万円+8.3万円×61.1か月)×2人=1162.26万円

となります。

介護費用は在宅介護か施設介護で大きく異なる

今回は、介護に必要な平均値を計算しましたが、実際は在宅介護なのか、施設介護なのかで大きく異なります。どのくらい差が出ているのかも計算してみましたので、参考にしてください。なお、今回の計算は、生命保険文化センターが『生命保険に関する前項実態調査』の数値を用いています。

在宅介護の月々に必要な費用は4.8万円/月なので、夫婦2人の介護費用は、

(74万円+4.8万円×61.1か月)×2人=734.56万円

同様に、施設介護の月々に必要な費用は12.2万円/月なので、夫婦2人の介護費用は、

(74万円+12.2万円×61.1か月)×2人=1638.84万円

となります。

施設介護なのか、それとも在宅介護なのかでこれくらいの差が出るのですね。

さて、個人的には施設介護をおすすめしています。なぜなら、在宅介護を行うと、介護をする人が働けなくなってしまい、その分、働けなくなってしまった人の収入が減ってしまうからです。

働けなくなって収入が減った人は、その分、老後資金に困ることになります。特に顕著なのが、介護費用が足りなくなることが多くなり、また自分の子どもなどの下の世代に介護を頼むことになる。自分の介護費用は自分で用意しないと、その分貧困の連鎖が生まれやすいことをぜひ知っておいてほしいと思います。

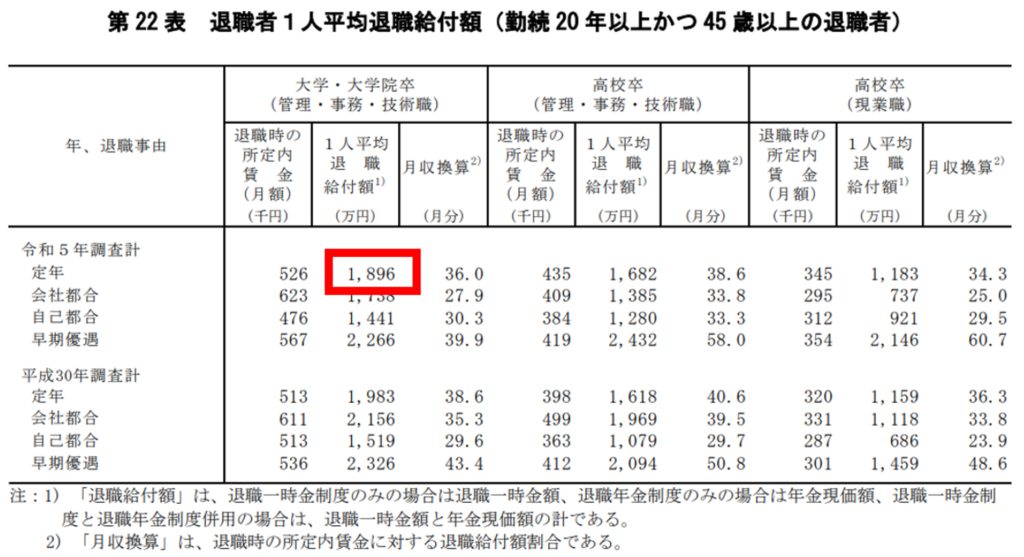

退職金(1896万円)の計算手順

退職金は平均で1896万円です。

この値は、下記の図に示すように、厚生労働省の『令和5年就労条件総合調査結果の概況』の数値を用いています。なお、今回は大卒・大学院の平均額を用いています。

図:退職金の平均額(筆者加筆)(参考URL:https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/23/dl/gaikyou.pdf)

なお、今回は計算を省きますが、退職金にも税金が必要になりますが、今回の平均額では税金が必要ありません。退職金は老後の生活の原資となる意味合いから、退職所得控除といわれる特別な税金の計算が用いられています。

今回のケースでは大学卒・大学院卒の方が同じ会社に約37年間会社に勤めたとして税金の計算を行いましたが、このケースでは、退職金に税金は必要ありません。

その他の費用:平均190.29万円

その他の費用とは、お墓代や葬式代などのことです。その他にも、相続税を節税するための保険代なども含みます。今回は、簡易的にお墓代や葬儀代のみを計算することにします。

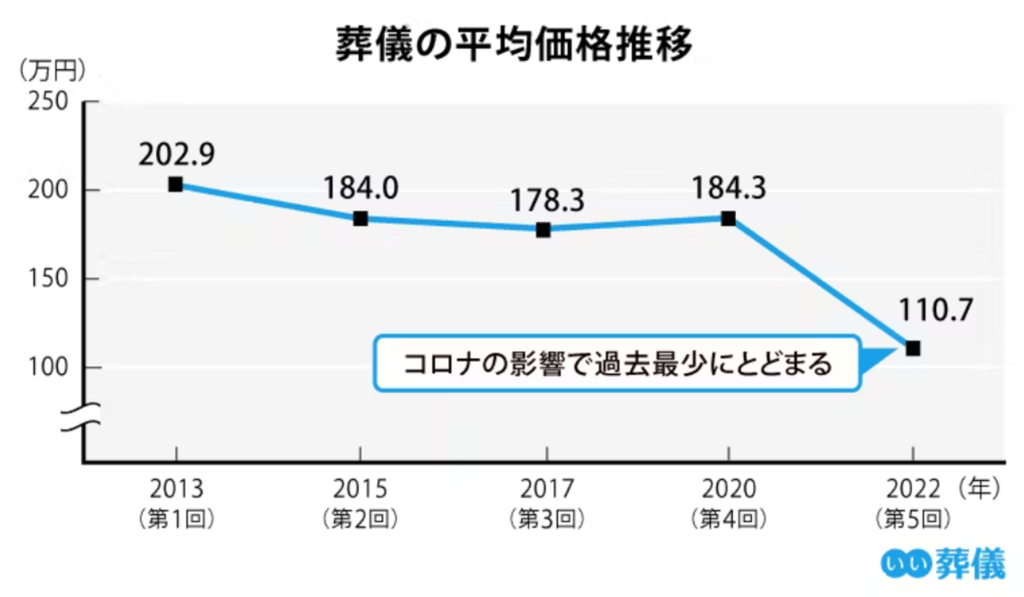

葬儀代の平均額

葬儀代の平均額は約110.7万円です。下記の図を見てみてください。

図:葬儀代の推移(鎌倉新書「第5回お葬式に関する全国調査(2022年)より抜粋」)(参考URL:https://www.e-sogi.com/guide/46028/#1107)

この図は、株式会社鎌倉新書が発表した「第5回お葬式に関する全国調査(2022年)」から抜粋したものです。今回は2022年のデータを用いましたが、この時期はちょうどコロナの影響で葬式代が最小になっていることにも注意が必要です。

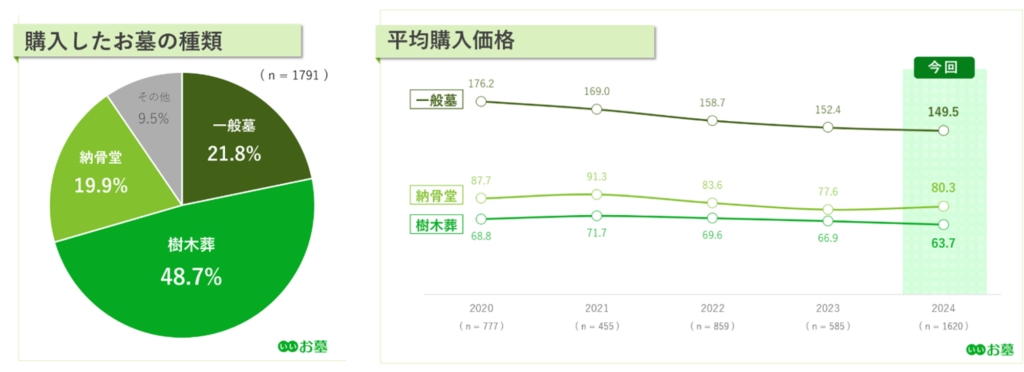

お墓代の平均額

お墓代の平均額は、79.59万円です。下記の図を見てください。

図:お墓の購入額の推移等(鎌倉新書「第15回お墓の消費者全国実態調査(2024年)霊園・墓地・墓石選びの最新動向」より抜粋」)(参考URL:https://guide.e-ohaka.com/research/survey_2024/)

この図は、株式会社鎌倉新書が発表をした「第15回お墓の消費者全国実態調査(2024年)霊園・墓地・墓石選びの最新動向」から抜粋した図です。

この図から、お墓代の平均額は下記のようにまとめられます。

- 一般墓:21.8%、149.5万円

- 樹木葬:48.7%、63.7万円

- 納骨堂:19.9%、80.3万円

- その他:(合葬、散骨、手元供養など)9.5%、今回は0円として計算する。

上記を合算すると、

149.5万円×21.8%+63.7万円×48.7%+80.3万円×19.9%+0万円×9.5%=79.59万円

もちろん、この額は各お墓の平均値ですので、どのお墓を選ぶかによって値段は大きく変わりますからね。

以上から、その他の費用は、葬式代とお墓代を足して、

110.7万円+79.59万円=190.29万円

となります。

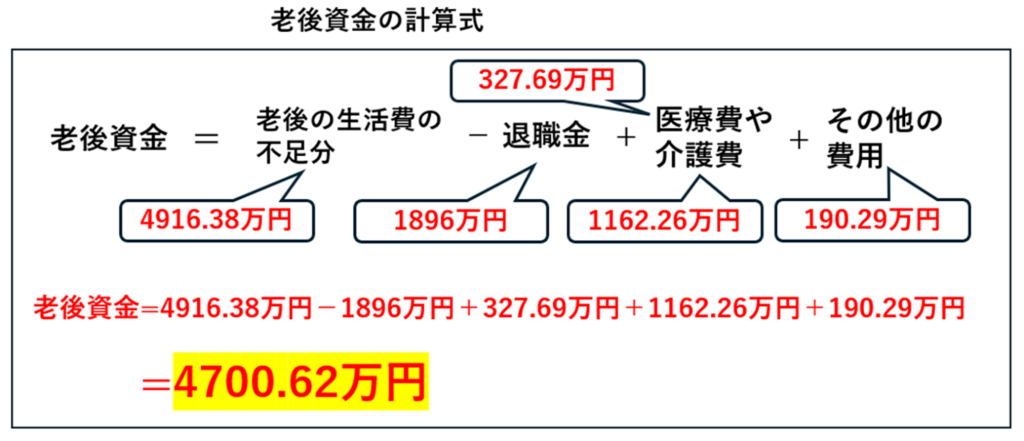

こうして老後資金の平均額は4700.62万円と算出しました!

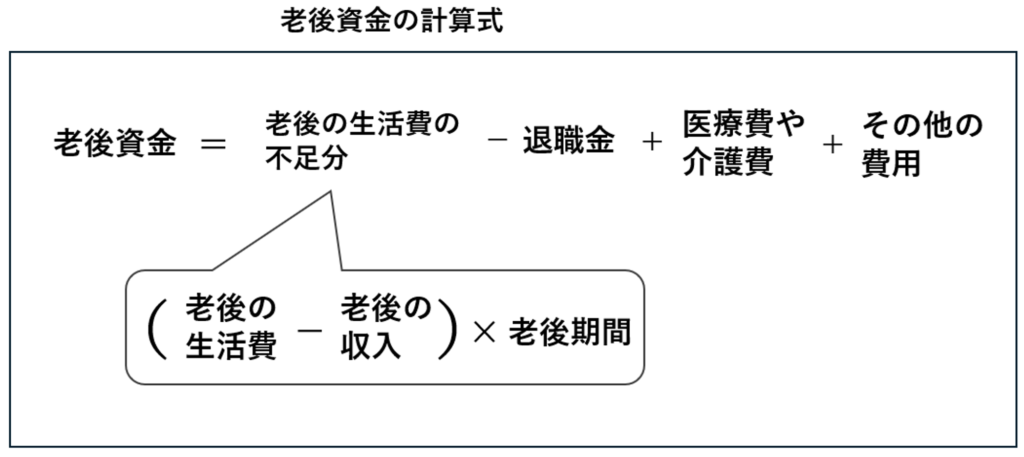

さて、これでやっとすべての材料がそろいましたね。

もう一度計算式を見てみましょう。

図:老後資金の計算式

材料をもう一度列挙すると、

- 老後の生活費の不足分:4916.38万円

- 退職金:1896万円

- 医療費:327.69万円

- 介護費:1162.26万円

- その他の費用:190.29万円

これらを全て代入すると、老後資金は、下記の図のようになります。

図:老後資金の具体的な計算

以上から、夫婦2人での老後資金の平均額は、4700.62万円という計算結果となりました。

まとめ&注意点

今回は、できるだけ国のデータを用いて(一部民間の企業が公表しているデータも参照)、夫婦2人のケースで老後資金が平均でどれくらい必要なのかを計算しました。

しかし、今回用いた計算はあくまでも平均です。

実際に、この数字があなたにぴったり当てはまることは絶対にあり得ません。断言します。

老後の生活費は住む場所やライフスタイルによって人それぞれ違いますし、医療費についてもがん家系の人でしたら少し多めに用意したいかもしれません。

介護も在宅介護か施設介護を選択するのかで大きく費用は変わります。

そもそも独身を選択するケースだってあります。

要するに、本来はあなたがどのような人生を送りたいのかによって、必要な老後資金は本当に人それぞれだということ。

ですので、上記の計算方法を参考にしながら、あなた自身の価値観や置かれている状況を加味して、老後資金の必要額を算出してみてください!

老後資金を計算すれば、実際にどんな準備をしたらいいのかが明確になります。それは同時に、日々のくらしで「いくら使っても大丈夫なのか?」もハッキリするということ。今を豊かに過ごして人生を充実させることにもつながるので、ぜひ計算してみることをオススメします!

おまけ

今回は考慮しませんでしたが、私たちの老後はこれから20年後とか30年後なので、本来であればインフレも考慮する必要があります。実際のところ、他にも考慮すべき材料はありますが、ここでは書ききれません。

もし、自分自身がどれくらい必要になるのかを計算したい場合は、私が1:1でサポートするFDP(お金のリテラシー講座&コンサル)というサービスも検討してみてください。