こんにちは!安東です。

このようなご質問をよくいただきます。

あなたも友人から「貯蓄型の保険に入ればお金が増えるよ」という勧誘を受けたことがあるかもしれません。

一方で、貯蓄型保険は無駄という噂も聞いたことがあるかもしれません。

というわけで、今回の記事では、本当に貯蓄型の保険はおススメなのか?について解説したいと思います。

この記事を読めば、貯蓄型の保険のメリット・デメリットなどが分かります!貯蓄型の保険は無駄と言われる理由も分かるので、判断の参考にしてもらえたらと思います。

では、一緒にお金の勉強をしていきましょう!

そもそも保険とは何か?

まずは本題に入る前に、そもそも保険とは何か?という説明をします。

これを理解しておくと、貯蓄型の保険があなたにとっておすすめかどうかが分かりやすくなるからです。

そもそも保険とは、保障という「万が一への備え」を目的のための作られたもの。

特に、「自分一人では備えきれないリスクに備えるため」に利用するものです。

例えば、小さいお子さんがいる家庭で、家族の大黒柱の方に万が一のことがあれば、どうなるでしょうか?

経済的な面で言うと、収入が途切れてしまい暮らせなくなってしまいますよね。もしかしたら、大学に行きたいと考えているお子さんがいたとしたら、それを諦めなくてはならないかもしれない。

そうならないためにも、保険に入って保障を得るわけです。保障を得ることで、万が一のことが起きても、自分一人では備えきれない経済的リスクに備えることができます。

ですから、本来保険とは、保障を得るためにコストを支払って利用するものです。

「保障」こそが保険の目的ということですね。

貯蓄型の保険とは「保障」と「投資」を組み合わせたもの

では、次に貯蓄型の保険についても軽く説明をします。

貯蓄型の保険とは、「保障」だけでなく、お金を増やすための「投資」を組み合わせたものです。

貯蓄型の保険=「保障」+「投資」

本来の保険の目的である「保障」に「投資」を加えたわけですから、少し仕組みが複雑になっています。

例えば、有名なのが、保険とアメリカ債券と組み合わせた「ドル建ての積み立て保険」です。

これは、保険とアメリカ債券を組み合わせて、保険で保障を得つつも、お金を積み立てて投資をしていく商品です。

他にも、「投資信託」と「保障」を組み合わせた「変額保険」も最近は人気です。

これは、保険と投資信託を組み合わせて、保険で保障を得つつも、同時に投資によってお金を増やすために作られたものです。

この他にも、挙げていけばキリがありませんが、とにかく貯蓄型の保険とは、「万が一のための保障」と「お金を増やすための投資」を組み合わせた保険、ということを捉えてもらえればと思います。

ちなみに、「保障」に特化した保険のことを「掛け捨て保険」といいます。

貯蓄型の保険はおすすめなのか?

では、本題に入ります。

ぶっちゃけ、本当に貯蓄型の保険はおすすめなのか?

結論から言います。

貯蓄型の保険はおススメしません。

なぜか?

貯蓄型保険はお金が増えづらいから。

実際に、シミュレーションをしてみると、明らかに分かります。

貯蓄型の保険は実質的に「掛け捨て保険+投資信託」と同じ

シミュレーションの前に、ひとつだけ理解しておいてほしいことがあります。

それは、貯蓄型の保険は実質的に「掛け捨て保険+投資信託」と同じである、ということ。

なぜかというと、貯蓄型の保険は「保障」と「投資」を組み合わせたものでしたね。

これを別々にすると、

- 保障:掛け捨て保険が担当

- 投資:投資信託が担当

となるわけです。

ですので、シミュレーションする際には、「貯蓄型の保険」と「掛け捨て保険+投資信託」を比較することになります。

これらは実質的に機能が同じなので、その結果の差が明らかとなるというわけですね。

では実際にシミュレーションをしてみましょう。

「貯蓄型保険」vs「掛け捨て保険+投資信託」のシミュレーション

シミュレーション条件

まずは簡単にシミュレーション条件を確認しておきましょう。

特に押さえておいてほしいのは2点。

- いずれも予算は月2万円

- いずれも死亡保障は1000万円

要するに、同じだけ支払って、万が一のときには同じだけ返ってくるというように、条件を揃えています。

その他の細かい条件についても、こちらに書いておきますが、ここは読み飛ばしていただいてかまいません。

- 期間は30歳〜65歳までの35年間

- 性別は男性

- 健康で、健康診断も良好。

- いずれも投資先は同じもの(世界株のインデックス投資)を選択する

- 保険の手数料は商品のパンフレットの数値を用いた

- 投資信託の手数料は目論見書の数値を用いた

- 保険は設計書の年利6%の数値を参考にして用いた

- 投資信託は目論見書の信託報酬を用いて年利6%の複利計算を行う

上記の条件のもとシミュレーションを行っていきます。

「掛け捨て保険」の選択

掛け捨て保険ですが、今回はネット上でシミュレーションできるものを選択しました。

「掛け捨て保険 死亡保障 シミュレーション」と検索をして、30歳の方が65歳まで、死亡保障を1000万円得るシミュレーションをしています。

実際の結果がこちら。

図:掛け捨て保険の一例(チューリッヒ生命のHPの見積もり計算を行ったときの図)(参考URL:https://service.zurichlife.co.jp/zlife/mpz_simulator)

この結果を見ると、「掛け捨て保険」で死亡保障を1000万円にした場合、掛け金は2070円になるということです。

すると、残りは17930円になるので、この金額を「投資信託」によって運用することとなります。

つまり今回は、

- 掛け捨て保険:2070円

- 投資信託:17930円

という数値を用いてシミュレーションをしたいと思います。

なお、今回は検索したときに上位に表示された4つの会社のHPでシミュレーションを実際に行いました。その中で、一番リーズナブルな会社の保険を用いました。

シミュレーション結果

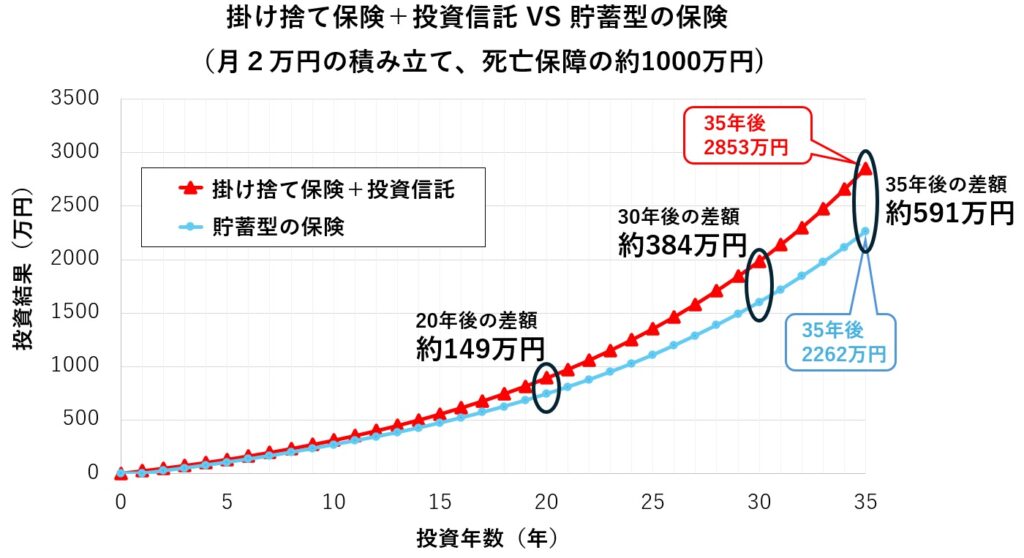

では、上記の条件のもと、シミュレーション結果の図を記しますね。

図:「掛け捨て保険+投資信託」と「貯蓄型保険」のシミュレーション結果図(世界株のインデックス投資を選択、死亡保障約1000万円の条件でシミュレーションした場合)(筆者作成)

表示しているデータはあくまでシミュレーションであり、将来の成果を約束しているモノではありません。

上記の図を見ていかがでしょうか?

もう明らかに、「掛け捨て保険+投資信託」を選択したほうが、お金が増えやすいですよね。

具体的には、20年間で約149万円、30年間で約384万円、そして35年間では約591万円の差がついています。

月2万円を支払って、「掛け捨て保険+投資信託」か「貯蓄型の保険」を選択するかで、これだけの違いが出るのです。

結構でかいですよね、この差は…。

これが月5万円、月10万円の投資となるとどうなるでしょうか?

単純計算で、1000万円~数千万円の差の世界になります。

このレベルで差が出てしまうのです。

このような結果からして、やはり私は「掛け捨て保険+投資信託」をオススメします。

なぜこんなにも運用益に差がついてしまうのか?

このような差が出てしまった理由はなぜでしょうか?

それは、保険の方がコストが高いため、運用に回るお金が少なくなっているからです。

「貯蓄型保険は無駄だ」といわれる理由はこういうところにも原因があるかもしれません。

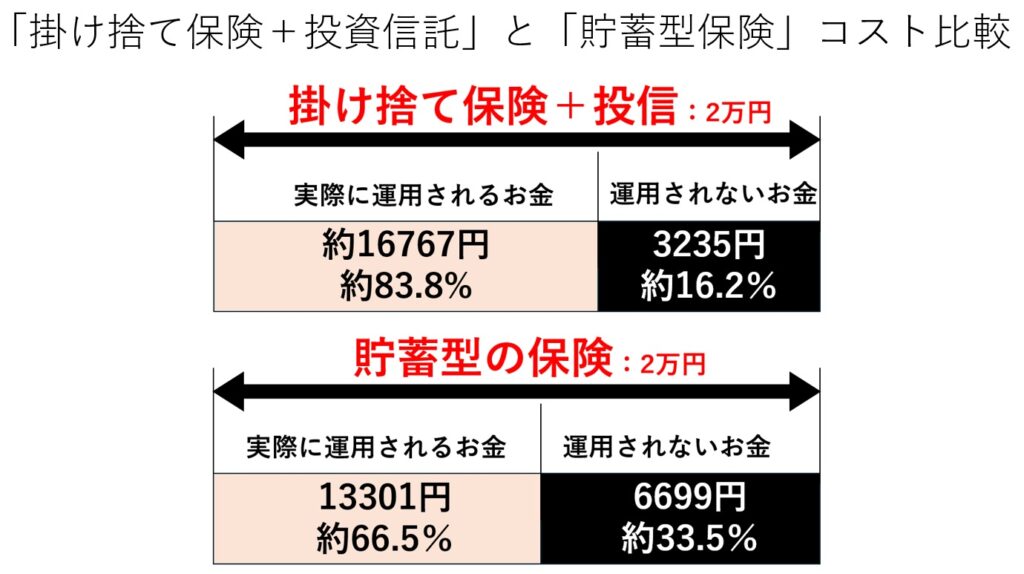

下記の図を見て下さい。

これは、今回のシミュレーションの「掛け捨て保険+投資信託」と「貯蓄型の保険」のコストを比較したものです。

図:「掛け捨て保険+投資信託」と「貯蓄型の保険」の投資に回るお金と運用コストの差(筆者作成)

こうしてみると、2倍以上のコスト差が出ていますね…。

このコストの差によって、運用に回るお金の量が変わり、35年間の長期間投資をすると約591万円の差になったというわけです。

なんでこんなにコストに差が出るの?

保険のコストについては、ブラックボックスな部分があると言われています。

保険のパンフレットを見てみると、ちゃんとコストについて書かれているのですが、私が実際に細かく計算してみると、設計書の数値と合いません。そこにはブラックボックスになっているコストがあるということです。

あくまでも推測ですが、保険の営業マンに対する販売手数料や、マーケティングコストがかかる分でしょうか?

確かにテレビでは保険のCMが流れていますし、ショッピングセンターなどにいくと保険の無料相談などがあります。当然、そこにはコストが使われているということですね。

もちろん、コストが一概に悪いのではなく、このコストがあるからこそ、分かりやすく金融商品を比較して選ぶことができます。

ただ、本当に合理的な選択をしたいのであれば、しっかりと勉強をして金融商品を選ぶ必要があります。

ブラックボックスなコストの差によって、運用益に差が出てしまうのですから、マネーリテラシーは本当に大切だと改めて感じます。

「貯蓄型の保険」にもメリットはある。ただ…

こうしてシミュレーション結果をみると、明らかに「掛け捨て保険+投資信託」の方が投資成績という点では優れています。

ただ、別の観点から見ると、貯蓄型の保険にもメリットがあるので紹介します。

貯蓄型保険のメリットは、

- 投資と保障を一回で手続きが出来るので手続きが楽

- 老後になったら保険は相続の非課税枠がある

- 元本保障なので退職金などの活用には向いている

- 介護の補助が多くなる(介護制度は資産額によって国からの補助が決まるが、保険ならばその資産に反映されないため)

といった感じです。

詳細な説明は長くなるのでここでは省きますが、これらは老後において得られるメリットが中心です。

現役世代であれば、手続きが楽というぐらいのメリットしかありません。

であれば、やはり運用益が多く期待できる「掛け捨て保険+投資信託」を選択した方が良いと思います。

まとめ

さて、今回のシミュレーション結果を見て、あなたはどう感じましたか?

僕の個人的な考えは、貯蓄型の保険はおススメしません。

なぜなら、

- 「掛け捨て保険+投資信託」を選択したほうが運用益を得られる可能性が高いから

- 貯蓄型の保険のメリットは老後世代が得られるものが中心だから

という理由でした。

こうしてしっかり吟味してみると、何を選ぶのかによって、本当に大きな結果の差となって現れてくることが分かると思います。

だからこそ、ちゃんとお金の勉強をして欲しいんですよね!

実際に僕のお客様でも、20代でお金の勉強を始めている方は、30歳になる前にもう1000万円の資産が貯まっている方もザラにいます。

お金のリテラシーが高まって、何に投資をしたほうが良いのかも分かってきます。また、お金との付き合い方を見直すきっかけになり、自分は何にお金を使いたいのかもハッキリしてきます。無駄なことにお金を使わなくなってお金が貯まっていきます。

お金の勉強によって得られるものは本当に大きい。

最後までお読みいただいたあなたは、その学習意欲をぜひ大切にしてください。お金の勉強をすれば、単にお金が増えるという意味だけではなく、豊かな人生につながると思います!

【※リンク執筆中】:なぜ僕が最初の投資は、投資信託を激押しするのか?