こんにちは、安東です。

思わぬ事態は突然やってきます。

突然会社が倒産してしまったり、急な事故や病気による入院などの緊急事態は誰にでも起こりえますよね?

このような緊急事態に備えるためには、すぐにお金を引き出せる貯金で準備することが大切だというお話を前回の記事でしました。

しかし、いざ実際に緊急事態のための貯金を用意しようと思っても、何を根拠にしてどれくらい貯金しておけばいいのか迷いませんか?

そこで今回の記事では、緊急事態に備えるお金はどれくらい必要なのかについて、目安となる計算式とともに説明したいと思います。

数字をあなたのケースに置き換えれば、大まかな目安はこの計算式で出せるので、ぜひ参考にしてください!

そもそも緊急事態ってどういうとき?

まずは、そもそも緊急事態とは何でしょうか?

緊急事態とは、一気に収入が減ってしまったり、大きく支出が増えてしまったときのことを指します。

緊急事態には色々なケースがあると思いますが、具体的には下記の2つのケースを考えましょう。

- ケース1.会社の倒産や急なリストラに遭ってしまったとき

- ケース2.病気や交通事故や災害などに遭ってしまい長期の入院が必要になったとき

このようなケースに遭ってしまったら、収入が大きく減ったり、支出が大きく増えてしまいます。

こうした事態のことを緊急事態と呼ぶこととします。

緊急事態への備えで大切なことは?

このような緊急事態になってしまったときに大切なのは心の余裕を持つことです。

ただでさえ緊急事態は心の余裕がなくなりますが、そんなときに焦って行動してもいい結果にはなりづらいですよね?

例えば、転職先を決める場合、焦って決めてしまうと、本当に自分の適性ややりたい仕事ではない仕事を選ぶことになりかねません。

緊急事態だからこそ、冷静に頭を働かせるだけの心の余裕が大切なのです。

そして、心の余裕を持つためには、経済的余裕が必要なのです。

というのも、実際に、緊急事態に遭ってしまったお客様を見ていると、経済的余裕があるからこそ、心の余裕が生まれていると感じるからです。

例えば、あるお客様は、会社にリストラに遭ってしまって、すぐに転職をしなくてはならなくなった。当然、転職をしているときにも生活費が必要になります。

このときに、「もし日々の生活費を準備していなかったら、転職活動に集中できなかった」と言っていました。

また、病気になってしまった方も同様です。ある方は、バイクの事故に遭って3か月の間働けなくなってしまいました。その方は1か月間入院したのですが、その間は普段の生活費に加えて入院費用が必要になったのです。

やはり「緊急事態への備えとしてお金を準備していたから、じっくり治そうと思えた」と言っていました。

このような緊急事態のときは、経済的余裕があるかどうかで、心の余裕を持って次の動きができるかが変わります。

しっかり緊急事態への備えとして貯金を用意して、心の余裕を生み出せるようにしたいですね。

緊急事態の貯金はいくら必要なの?計算方法を解説します!

では、具体的に緊急事態の計算をしていきましょう!

まずは計算方法を最初に解説します。

緊急事態に備えるお金を出す計算式

緊急事態に備える貯金額を考えるためには、各ケースについて次の4つのことを考えていきましょう。

- 緊急事態によって自分の収入がどのくらいになるのか

- 緊急事態によってどのくらい支出が増えるのか

- 国や会社の制度を利用できないのか

- どのくらいの期間の生活費が必要になるのか

そして、

(②+④)-(①+③)

という計算を行って、具体的な金額を算出していきます。

モデルケースを使って計算してみた

では、上記の計算式を使って、実際に緊急事態に必要なお金を計算していきましょう。

モデルケース:手取り月20万円/独身会社員

今回はモデルケースとして、独身の会社員の方を想定して計算してみます。

- 給料:25万円/月(手取り20万円/月)

- 月々の生活費:17万円

と仮定します。

この数字はあくまでも計算のための仮定なので、それぞれの数字をあなたに置き換えて代入して計算してみてください。

では、具体的に計算をしていきます。まずはケース1から計算をしていきますね。

ケース1.会社が倒産したとき:108万円

今回は会社が倒産してしまったときのことを考えてみましょう。(リストラの場合も同様です。)

①緊急事態によって自分の収入がどのくらいになるのか:0円

今回は会社が倒産してしまったケースなので、収入が0円になります。

②緊急事態によってどのくらい支出が増えるのか:0円

会社が倒産してしまったことで、新たに転職活動が必要になりますが、大きく何かお金が必要になるわけではありません。そのため、ここでは特に支出は増えない、とします。

③国や会社の制度を利用できないのか:45万円

今回は、会社が倒産してしまったのですが、退職金制度を用意していない会社のため、退職金は0円として考えます。

また、国の制度では、失業保険を受け取ることができます。ただし、失業保険の計算はとても複雑ですので、今回は詳しい計算を省きます。今回のケースでは、1か月後から約15万円を3か月間受け取ることができます。

15万円×3か月=45万円

④どのくらいの期間の生活費が必要になるのか:153万円

実際に転職活動を余裕を持って行うための期間を考える必要があります。

では、転職活動は具体的にどのくらいかかるのでしょうか?

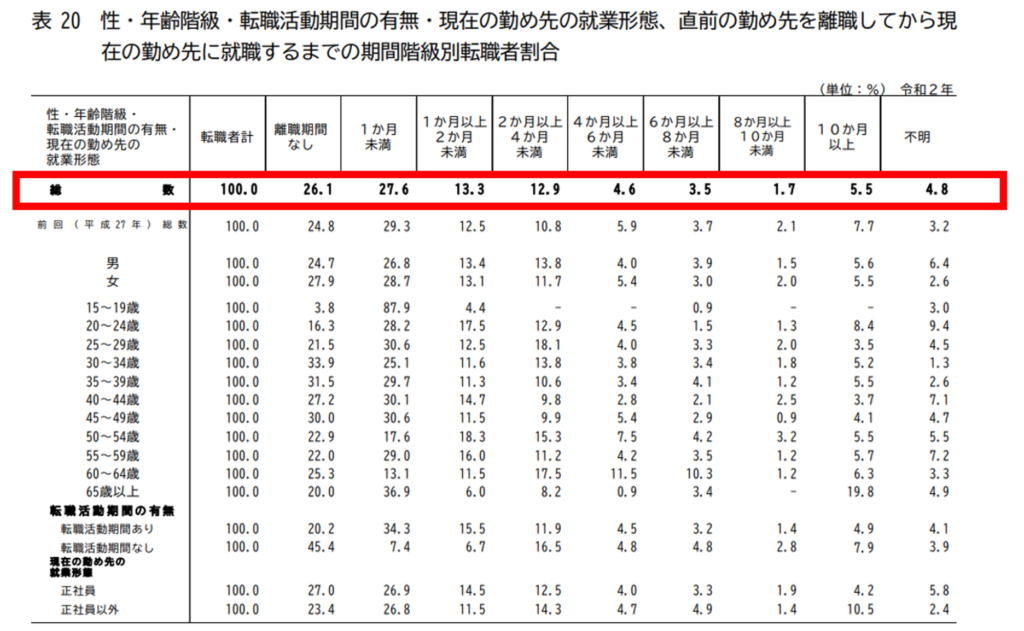

下記の図は、厚生労働省の『令和2年転職者実態調査の概況』から抜粋した図です。

図:厚生労働省『令和2年転職者実態調査の概況』の図を筆者が加筆(参考URL:https://www.mhlw.go.jp/toukei/list/dl/6-18c-r02-gaikyo.pdf)

この図は、直前の勤め先を離職してから次の会社に入るまでの期間がどれくらいなのかを表しています。

赤枠を囲った部分を見てみると、

1か月未満が27.6%1か月以上2か月未満が13.3%、2か月以上4か月未満が12.9%と特に割合が多くなっています。ただし、10か月以上の人も5.5%もいます。

だいたい100人中95人は9ヶ月以内に次の転職先が決まっていますので、ここでは9ヶ月と仮定して計算することとします。

今回のケースでは生活費は、17万円/月だったので、

17万円×9か月=153万円

となります。

計算結果!会社が倒産した場合は…

以上の1~4を考えると、

- 緊急事態によって自分の収入がどれくらいになるのか:0万円

- 緊急事態によってどのくらい支出が増えるのか:0万円

- 国や会社の制度を利用できないのか:45万円

- どのくらいの期間の生活費が必要になるのか:153万円

ということになりました。

そして、式に代入をすると、

(②+④)ー(①+③)=153万円-45万円=108万円

そのため、今回のケースでは、108万円の緊急用の貯金の準備が必要になります。

ケース2.急な大きな病気や交通事故などに遭ったとき

こちらもケース1と同じモデルケースで計算を行っていきましょう。

今回は、交通事故に遭ってしまい、仮に1カ月間入院、2カ月間会社を休んだ想定で考えてみましょう。

①緊急事態によって自分の収入がどのくらいになるのか:20万円

今回のケースでは、まずは有給消化を行い給料を受け取ります。仮に有給が1か月分あったとして考えましょう。

そうすると、1か月は有給消化で、残り1か月は有給消化がすべて使い切ってしまうため欠勤となり、給与がでない想定で考えることとします。

②緊急事態によってどのくらい支出が増えるのか:62.1万円

緊急事態によって増える費用は入院代です。今回は1か月間入院した想定ですので、約30日分の入院代が掛かったとして計算します。

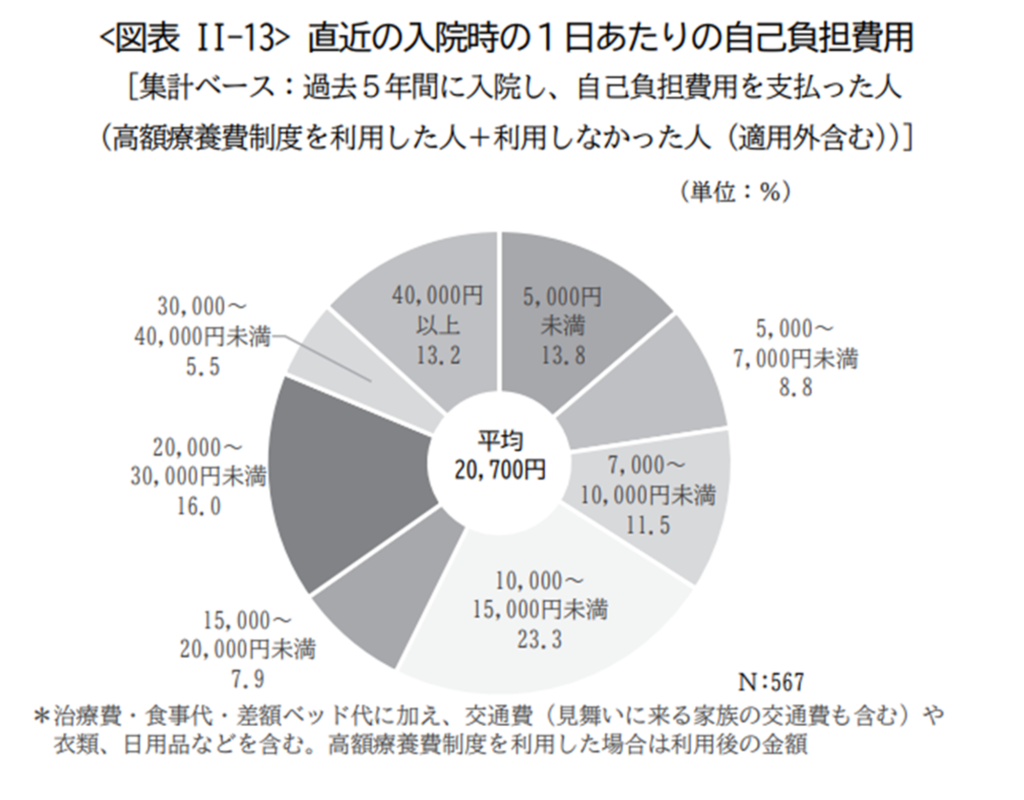

下記の図を見て下さい。下記の図は、生命保険文化センターの『生活保障に関する調査 令和4年/2022年』から、一日の入院代の平均額を表している図です。

図:一日の入院費用の平均(生命保険文化センター『生活保障に関する調査 令和4年/2022年』)(参考URL:https://www.jili.or.jp/files/research/chousa/pdf/r4/p050-099.pdf)

この図から、一日の入院の平均費用は20700円です。

今回は30日の入院を想定しているため、

2.07万円×30日=62.1万円

となります。

③国や会社の制度を利用できないのか:12.6万円

国の制度は、傷病手当金を受け取ることができます。

この制度は、交通事故や病気などで働けなくなったときに、国が生活費を給付する制度です。

今回のケースでは、会社員の方が1か月の有給を使い終えたあとに、1カ月間、傷病手当金が支給されたものとして考えます。

なお、詳しい計算は今回は省きますが、傷病手当金は、基本給の2/3支給されます。これに年金、健康保険料、住民税などが必要になるため、今回のケースの手取りは、約12.6万円になります。

今回のケースでは、特に会社の福利厚生で入院代の補助が出ないものとします。

会社によっては、福利厚生で入院代の補助が出る会社もあります。自分の保険証から、保険組合のHPを見て確認してくださいね。

④どのくらいの期間の生活費が必要になるのか:27.2万円

今回は、入院している間も、主に家賃などの生活費は必要になります。しかし、入院中は食費やガス代、電気代は大きく必要になりません。ですので、入院している時は生活費が6割になったと想定します。

また、退院してからの1か月は、普段の生活費通りの生活費が必要になると想定します。

以上から、

17万円×0.6+17万円=27.2万円

という計算になります。

計算結果!病気や事故で長期入院になった場合は…

以上の1~4を考えると、

- 緊急事態によって自分の収入がどれくらいになるのか:20万円

- 緊急事態によってどのくらい支出が増えるのか:62.1万円

- 国や会社の制度を利用できないのか:12.6万円

- どのくらいの期間の生活費が必要になるのか:27.2万円

ということになりました。

そして、式に代入をすると

(②+④)ー(①+③)=(62.1万円+27.2万円)-(20万円+12.6万円)=56.7万円

つまり、今回のケースでは、56.7万円の緊急用の貯金が必要になります。

同時に起こった場合は164.7万円

上記の2つのケースが同時に起こらないとは限りません。

ですので、緊急事態に備える貯金は、ケース1とケース2を合計した値になります。よって、

108万円+56.7万円=164万円

となります。

この計算式に当てはめて、あなたの場合もぜひ一度計算してみてください。

なお、今回の計算は、家族構成や、どのくらいの期間会社に勤めていたのか、退職金制度の有無によっても、大きく変わります。あくまでも目安としてお考えください。

まとめ

今回の記事では、緊急用の資金がどれくらい必要なのかについてシェアしました。

緊急用の貯金を考えるには、大きく分けて、2つのケースを考える必要があります。

- ケース1.会社の倒産や急なリストラに遭ってしまったとき

- ケース2.病気や交通事故や災害などに遭ってしまい長期の入院が必要になったとき

実際にこのようなケースが発生した場合、

- 緊急事態によって自分の収入がどのくらいになるのか

- 緊急事態によってどのくらい支出が増えるのか

- 国や会社の制度を利用できないのか

- どのくらいの期間の生活費が必要になるのか

について整理すれば、いくら必要なのかが概算で分かります。

ただし、これらの計算は、家族構成、働き方、どのくらい期間会社に勤めているのか、年収帯がどれくらいなのかによっても変わりますし、どの健康保険組合に属しているのか、会社の福利厚生はどういうものなのかも合わせて考える必要があります。

もし、もう少し厳密に自分のケースを出したい場合は、私が個別で行っているFDPで一緒に具体的な計算を行います。

もし興味があれば、一度こちらを覗いてみてください。