「将来の不安と、親に迷惑をかけない方がいいと言われて、とりあえず月3万円の積立保険に入ったんです…」

これは先日相談にきた、30代の独身の会社員の方が言った言葉です。

そして、彼はこう続けました。

「十分説明を聞いて入ったはずなのに…。

本当にこの保険は自分に必要だったのか分からないんです…。」

「思ったよりも、月3万円の負担は大きいなと思ってしまって…。」

僕はこれまで1000人以上の相談の中で、多くの方からこの言葉を聞いてきました。

- 貯金より増えそう

- 保障もつく

- “なんとなく良さそう”

だから、何もしないよりは良い気がする──。

そんな理由で保険を契約する人が多い。

でも多くの人が、契約をした後に不安に思ってしまう。

ネットやYoutubeなどの情報を見て保険に対してネガティブな情報が多いからです。

「本当に自分に必要なのだろうか…。」

このように不安に思ってしまう人はたくさんいます。

不安が消えない理由は、「保険のよくある落とし穴」にあった

保険の相談に来た方の多くは、同じ失敗をしています。

それは──

まずはお試しで保険の話を聞いてしまうこと

実は、これこそがよくある落とし穴なんです。

なぜか。

それは、保険の話を聞くと、必要前提で話が進んでしまっていくからです。

例えば、レストランに入ったとき。レストランの店員が「お腹空いていますか?」とは聞きませんよね。

保険も同じ。

保険の説明を聞きに来たということは、保険の営業マンは基本的に「あなたが保険が必要な前提」で話を進めます。

でも、ここで考えて欲しいです。

保険って何かに備えるものなんです。

でも、備える必要のある「何か」が無いと、そもそも保険に入る必要はないですよね。

保険は、あなたが備えたいものに備えるために、敢えてコストを支払って守られるものなんです。つまり、保険には備えるものが無いと、無駄なコストを支払い続けることになる。

保険の必要性の有無を判断せずに、保険が必要な前提で話が進んでしまう。これが問題なのです。

まずはこれを頭に入れる必要があります。

説明を先に聞くと「必要前提のストーリー」に引き込まれてしまう

では、警戒して保険の話を聞きに行ったときはどうか。

それでも、いきなり保険の話を聞いてしまうと、どうしても「保険は必要」と思うようになってしまいます。

なぜか。

それは、保険の話はリスクに備えるための話なので、

- もしもの「万が一」の話

- 専門用語

- 専門家との知識差

の話が多くなるからです。

特に、専門家との知識差によって引っ張られ、「保険は必要なんだな」と思ってしまうことが多い。そう思うと、どんどん話は進んでいきます。

- 積立型保険が良いか、掛け捨て保険が良いかという比較。

- A社とB社の保険のどちらが良いのかという比較。

こういう比較を始めると、

「自分には必要そうかも…。」

と思うようになって契約をしてしまう。

でもここで考えて欲しいんです。

あなたが保険の話を聞きたいと思ったのは、保険に入ろうと思っていたからでしょうか?

違いますよね。

あなたが話を聞こうと思ったのは、「そもそも保険が必要なのかを判断したかったから」ですよね。

でも、最初に保険の話を聞いてしまうと、「自分には本当に保険が必要なのか」という大切な問いが抜け落ちるのです。

そのため、いつまで経っても不安が消えなくなります。

「自分は何のために保険に入るのか?」という“自分軸”

じゃあ、どうすればいいのか?

やることは一つ。

保険に対しての自分軸を整理するんです。

具体的には、

「何のために保険に入るのか?」

「どのリスクに備えることが自分にとって重要か?」

「どこから保険で備えるか?」

という自分の価値観をちゃんと整理をして、保険とどう付き合っていくのかを考える必要があります。

なぜか。

この自分軸が曖昧だと、いつまでたっても保険に対する方向性が定まらないからです。

逆に、自分軸さえ整えば、保険がそもそも必要かどうかを判断できるようになるのです。

自分軸を整えるための方法:「保険選びの3ステップ」

じゃあ、具体的にどのようにして自分軸を整理すればいいのか。

それは、これから紹介をする保険選びの3STEPを実践すればいいのです。

実は、1000人以上の相談の中で、保険に納得して入っている人には、ある共通点がありました。

それは

「あることを順番どおりに考えていくと、保険に対する自分軸が勝手に浮かび上がる」

ということ。

そこで僕は、自分軸を整え、保険の迷いを消すための方法を3つのステップにまとめました。

紹介しますね。

【迷わない保険選びのための3ステップ】

STEP1:不安を全部書き出し、「発生頻度」×「経済損失」で整理をする

まずは、自分が不安に思っていることを書きましょう。

例えば、

- 老後の生活が不安

- 働けなくなったときの収入減少が不安

- 病気になったときのお金が不安

- 自分に万が一のことが起きたときに、家族に迷惑をかけないか不安

人の不安は「曖昧なまま」では消えません。まずは「どんな不安があるのか」を言語化することで、自分が何を大切にしていきたいのか、何が心配なのかが分かるようになります。

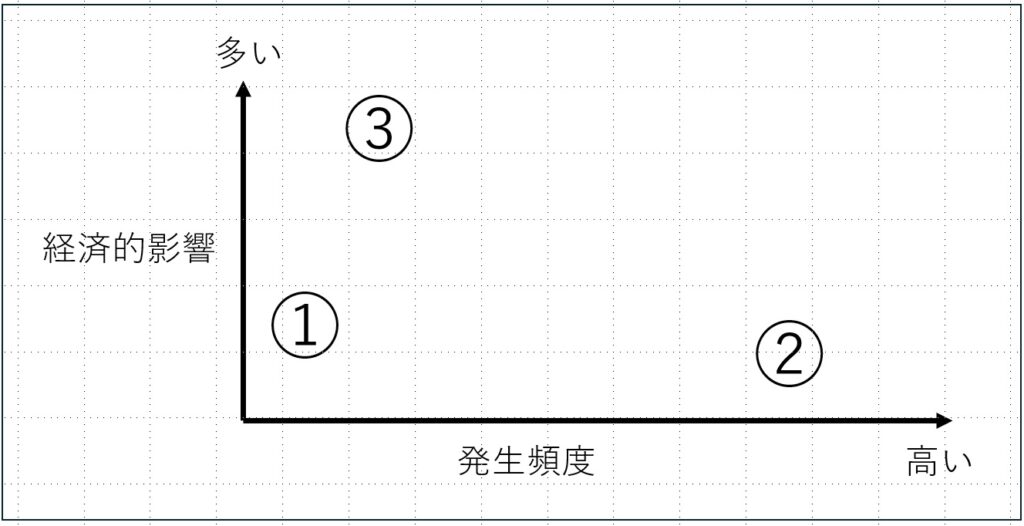

そして、挙げた不安を「発生頻度」と「経済損失」で整理します。

例えば、今回の相談者の方(30代の独身の会社員の方)は、

- ①万が一のことが起きたときのお金の心配

- ②病気になったときの入院費が心配

- ③働けなくなったときのお金の心配

の3つに不安がありました。

これらを整理すると、下記のような図になります。

ここで注意しなくてはいけないのが、この「発生頻度」と「経済損失」の図は、人の状況や年齢によって変わるということです。今回は独身の方ですが、もしお子さんがいる方でしたら、万が一のことが起きたときのお金の心配の「経済損失」は大きくなりますよね。

こうやってあなたが不安に思っていることを整理してください。数値・事実・影響で整理すると、自分の不安に感じていることのリスクが見える化します。

説明すると難しいように思いますが、実際にやってみるとすぐにできます。

STEP2:国や会社の制度(公助)を確認する

次のステップは、国の制度や会社の制度をチェックします。

例えば、医療費でしたら、高額療養費制度があるため、年収によっては大きな医療費は必要ありません。また、長期入院をしても、会社員の方でしたら傷病手当金などがあります。

また、会社員の方でしたら、自分の会社の福利厚生を確認することも大切です。保険証を見て、保険組合のHPを見て確認してください。例えば、会社によっては、入院費の援助をしてくれるところもあります。ただ、たくさんのお客様から話を聞いてみると、会社の福利厚生があるところはまれです。会社の福利厚生が有ったらラッキーと思いましょう。

こうやって、公的保障や会社の福利厚生を見ると、実は守られている部分は、想像以上に多いんです。

ちなみに、これを先ほどの相談者(30代の独身の会社員の方)に当てはめてみると、

- ①万が一のことが起きたときのお金の心配:会社の福利厚生で弔慰金が5万円でる。

- ②病気になったときの入院費が心配:国の高額療養費制度で月10万円以上は行かなそう。1か月入院して1日1万円の個室を選んだとしても、1か月でも最大50万円程度で済みそう。

- ③働けなくなったときのお金の心配:国の制度の傷病手当金で、1年半までは基本給の2/3が支給される。

というようになるという話をしました。

相談者の方は

「えっ!医療費って1か月ずっと個室に入院しても、50万円程度なんですか?僕はもっと安い大部屋でも大丈夫なので、そうなると、10万円程度にしかならないなんてビックリです!」

と言っていたのが印象的でした。

STEP3:保険以外の方法を考える。

次に考えるのが、保険以外の方法を考えることです。もし自分の不安に思うことが起きてしまったときに、自分でできることは無いかを考えます。

例えば、今自分が貯めている貯金でも備えることができますよね。家族にも助けてもらうこともできます。

今回の相談者(30代の独身の会社員の方)には、下記のように伝えました。

- ①万が一のことが起きたときのお金の心配:貯金で葬式代とお墓代は貯まっている。

- ②病気になったときの入院費が心配:今の貯金で3カ月程度の入院は備えられる。

- ③働けなくなったときのお金の心配:療養中は生活費を下げるために、親に相談をして実家に引っ越す。そうなると、親には迷惑をかけるが、医療費とその他の生活費が5万円程度あれば大丈夫そう。

ということが分かりました。

相談者は「確かに、保険以外にもできることは沢山あるんですね。これを考えると、保険でしかできないことに注目できるようになりますね。」と納得の様子でした。

今回の相談者は、今の保険を解約してNISAを選択した

さあ、ようやくこれで保険が必要かどうかを判断する準備ができました。このSTEP1~STEP3までを行って、初めて保険が必要かどうかを判断できるのです。そして、必要な場合のみ、民間の保険を検討するのです。

もし、必要でない場合は、そもそも保険は必要ありません。

こうやって、まずは「そもそも自分にとって保険が必要かどうか」を判断することが大切になります。

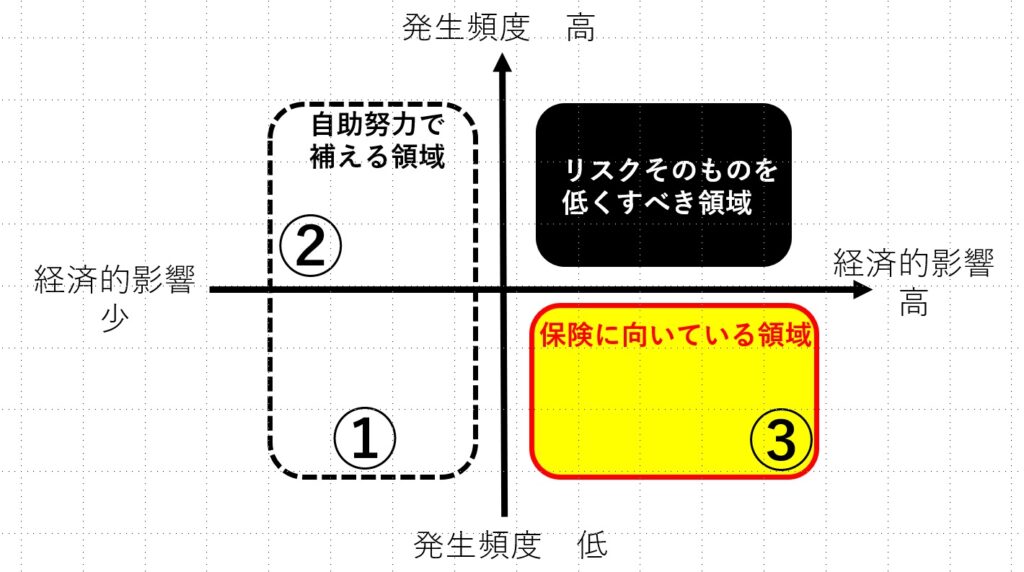

ちなみに、今回の相談者の方は、

- ①万が一のことが起きたときの保険は必要ない。

- ②医療保険は必要ない。

- ③就労不能保険のみ、経済的な影響力が大きいので検討に値する。

ということになりました。

まとめると下記の図のようになりました。

そして、③のみ保険の検討をしたんですね。

ここで始めて、保険の相談所に行くと良いんです。だって自分軸で保険の必要性を判断しているからです。逆に言うと、この3STEPをする前に相談しに行っても、自分軸が定まらないため、保険に加入しても不安になってしまいます。

彼はできるだけリーズナブルな就労不能保険を契約し、積立型の保険は解約しました。

この方は、「保険も、そして、投資もおかげさまで納得できました。何となくではなく、自分の価値観に沿って決めることができたので、とても安心しました。」と言っていたのが印象的でした。

3STEPの本質は「自分軸を言語化すること」

この3STEPは、ただ単に保険を選ぶための手順ではありません。

- 価値観

- 自分が守りたいもの

- 優先順位

- 判断基準

こうした“自分軸”が自然と明確になるよう設計されています。

実際、3STEPを終えた方はほぼ全員こう言います。

「選ぶ基準が自分の中にできた気がします」

「保険だけじゃなく、お金全体の不安が軽くなった」

3ステップはあくまで状況を整理して、自分軸で判断しやすくするためのものなんです。

つまり、自分軸を整える道具 であり、本質は“自分自身と向き合うこと”なのです。

自分軸を整理して、そもそも保険が必要かどうかを考えよう

もしあなたが今、

- 今の保険が合っているのかわからない

- 将来のお金がなんとなく不安

- SNSを見ると焦る

- 説明を聞いても腑に落ちない

- 比較するとむしろ不安になる

そのような状態なら、必要なのは「もっと勉強すること」でも「他の保険」でもありません。

必要なのは、

自分の価値観を整理すること=自分軸を整えること。

そして、その具体的なやり方が先ほど紹介した3つのステップ です。

是非取り組んでみてください。

最後に

今回の保険に限らず、投資などのお金の不安は、自分軸で考えることで解決しやすくなります。一方で、自分軸が無いと解決しづらいです。

特に大切なことは、自分軸を整えて、あなたらしいお金の増やし方を考えることです。

これらをもっと深く知りたい人のために、無料のメール講座を作りました。

『なぜお金の知識を学んでも、不安が消えないのか?』

~9割が知らない、ストレスなくお金を増やす新しい考え方~

金融の現場で1000名以上をサポートしてきた経験から、お金と心、両方が整う仕組みを解説しています。

いくら保険や投資を行ったとしても、自分軸が定まっていないと不安はいつまで経っても無くなりません。

お金を増やすのは当たり前。それに加えて、どうやってお金の不安なく、お金を増やしていくのかについての無料講座です。是非、一緒に勉強しましょう。

ストレスなくお金を増やすための無料メール講座はこちらから