こんにちは、安東です。

このようなご質問をよくいただきます。

結論からいえば、将来のためのお金を準備するには投資した方がいいです。

特に、10年以上先に使おうと思っているのならば、投資をすることをオススメしています。

というわけで、今日は「遠い将来のお金を準備するなら投資をしたほうがよい理由」について解説したいと思います。

「投資」と「貯金」はどう違うの?

本題に入る前に、先に「投資」と「貯金」の違いについて簡単に説明しておきます。

この違いを理解しておくと、なぜ10年以上先に使う予定のお金は投資をしたほうが良いのかも分かります。

投資とは?

投資とは、利益を得るためにリスクをとってお金を使うことです。例えば、株式や投資信託、不動産などにお金を使うことを言います。

投資には、自分が働かなくても利益を得る可能性がある、などのメリットがあります。その一方で、利益を得るためにはリスクをとる必要があるため、リーマンショックなどの大きな不景気が来ると大きくお金が減ることもあります。

特に、大きくお金が減ったときは、景気回復するまで辛抱強く投資を続ける必要があります。その時のメンタルは結構厳しいものがあります。

貯金とは?

貯金とは、お金を銀行や郵便局などの金融機関に預けることです。

金融機関にお金を預けるため、いつでもお金を引き出すことができます。また、金融機関はセキュリティがしっかりしているので、私たちが家にお金を置いておくよりも、お金が安全に守られるというメリットもあります。

一方で、お金が増えづらかったり、場合によっては引き出すときに手数料が必要になるというデメリットもあります。

まとめると、投資とは、「リスクをとってお金を増やす」ということです。また、貯金は「お金を安全に金融機関に預けておく」ということです。

投資と貯金では「お金の増え方」が違う

他にも投資と貯金では、色々な細かい違いがありますが、ここで注目してほしいのはお金の増え方の違いです。

例えば、2000年に100万円の貯金と、100万円の株を持っていたとしましょう。これを20年後にはどのような違いが出ているのでしょうか。

100万円の貯金は、20年後の2020年になってもほぼ100万円です。なぜなら、貯金はお金が増えづらいからです。20年間貯金をしてもほぼ100万円のままです。

一方、株を持っていたらどうでしょうか?

日本の株価は20年間でどれくらい増えたのかというと、平均で約1.27倍になったと言われています。100万円持っていると、127万円になっているのです。

ちなみに、アメリカであれば平均で約2.31倍なので、100万円が231万円になっている計算です。

貯金と投資では、明らかにお金の増え方が違いますよね。

ただ、減りやすいというデメリットもある

一方で、投資の方が、貯金よりもお金が減りやすいというデメリットもあります。

先ほどと同じように、2000年に100万円の貯金と、100万円の株を持っていたとしましょう。ここで、2007年~2009年にリーマンショックの影響でどうなったのかを比較してみましょう。

貯金はどんなに不景気になっても100万円のままです。一方で、株価は大きな影響を受けました。2000年の日本の株と比べると、リーマンショックの一番ひどい時は100万円の株が約42万円になり、アメリカでは52.7万円になっています。

ここで捉えてほしいことは、投資はお金が増えやすいというメリットがある反面、リーマンショックのような大きな景気変動が起きたときにお金が減りやすいというデメリットもあるということです。

さて、この投資と貯金の「お金の増え方の違い」を知っておくと、なぜ遠い将来必要になるお金には投資が向いているのかが分かります。

貯金よりも投資が遠い将来必要になるお金にふさわしい理由

では、いよいよ本題に入りましょう。

なぜ、遠い将来必要になるお金は、投資で用意しておくべきなのでしょうか?

理由は2つあります。

理由1:長期間投資するほどリスクを抑えつつお金が増えやすくなるから

理由2:インフレ対策になるから

一つずつ説明していきます。

理由1:長期間投資するほどリスクを抑えつつお金を増やしやすくなるから

一つ目の理由は、長期間投資をするほど、リスクを抑えつつお金を増やしやすくなるからです。

例えば、下記の表を見てください。

図:アメリカS&P500の推移(筆者作成)

これは過去30年のアメリカのS&P500の推移のグラフです。S&P500とは簡単に言うと、日本で言う日経平均株価のアメリカ版みたいなものです。

この図の2000年のところに注目してください。このとき1500ドルあたりですよね?しかし、この後でITバブルが崩壊し、株価が最大約49%も下がってしまいました。

しかし、2007年頃には1500ドルあたりまで戻ってきていますね。

つまり、株価が半分になるような大暴落が起きたとしても、7年後には株価は元に戻っているのです。

同じように、2007年10月のリーマンショックを見てみましょう。リーマンショックの時は株価が約56%も下落したのですが、6年後の2013年には、株価は戻っています。

2020年に起きたコロナショックでは、株価は約34%も下がったのですが、一年も断たないうちに元に戻っています。

長年投資をしていると、暴落は必ず起こりますが、それでも概ね10年以内に株価は元に戻ってきます。

そして、もっと長い目で見てみてください。20年とか、30年とかの長いスパンで見てみると、株価は伸び続けていますよね?

2000年3月のITバブル直前の運が悪い時期に株を買ったとしても、20年後にはプラスになっています。同じように2007年10月のリーマンショック直前に株を買ったとしても、10年後にはプラスになっています。

このように、遠い将来必要になるお金の場合は、長期間投資を行うことで、リスクを避けながらお金を増やしやすいというメリットがあるのです。

理由2:インフレ対策になるから

インフレとは、インフレーションの略で、物価が上がることを言います。

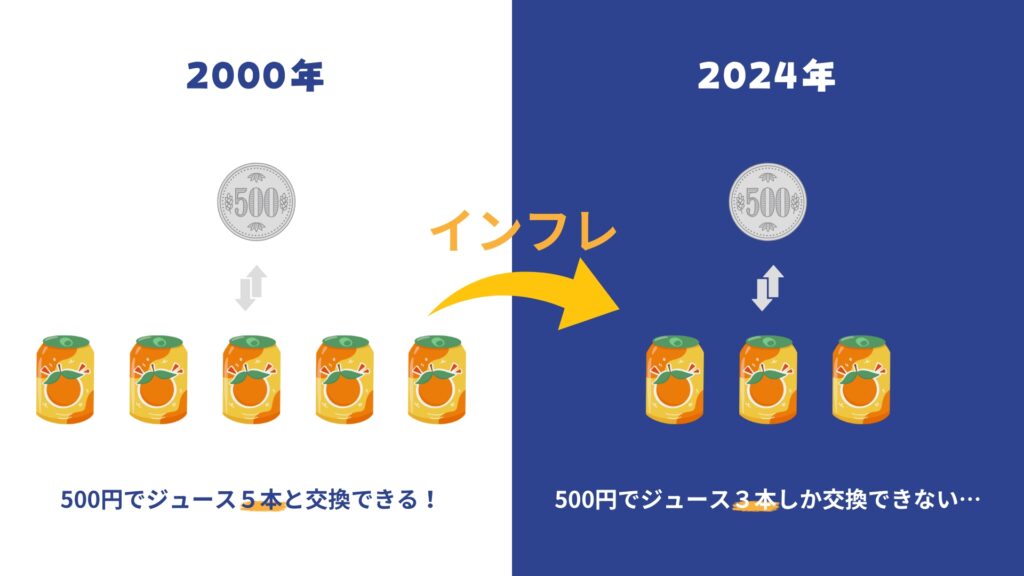

例えば、自動販売機のジュースの例で考えてみましょう。1990年代の自動販売機の缶ジュースは100円でした。しかし、1990年から30年経った今は130円します。

これがインフレです。

そして、インフレになるとお金の価値が下がることになります。と言ってもお金の価値が下がるというのはイメージしづらいですよね?

分かりやすいように先ほどの缶ジュースの例で考えてみましょう。

例えば、500円持っていたとします。1990年でしたら缶ジュースは100円なので、500円あれば5缶買えます。しかし、2024年でしたら、缶ジュースは130円ですので、500円あっても3缶しか買えません。

同じ500円でも、2024年では同じ500円でも買える缶ジュースの量が減っていますよね。つまり、2024年はインフレの影響によってお金の価値が下がっているのです。

このように、インフレが起こるとお金の価値が減るということになります。

ここで、遠い未来に必要になるお金について考えてみましょう。

遠い未来に必要になるお金は例えば、老後資金などですよね。老後資金は20年後とか30年後に必要になるお金です。

この長い期間、貯金を選択していたらお金は安全に守られます。しかし、ただ単に銀行に預けているだけでは、インフレによってお金の価値が下がり続けることになります。

想像してみてください。

今回はジュースの例で話しましたが、インフレはジュースの費用以外にも様々な生活費に影響を与えます。

ジュースだけでなく、家賃も影響がありますし、食費にも影響ありますよね。最近ではラーメンも1000円超えが当たり前になってきましたし。

ここ最近値上がりをしているガス代や電気代も同様です。

このような値上がりが20年後、30年後にどうなっているのかを想像すると、そりゃ貯金を選択すると危険だと思いませんか?

インフレでいくら値上げが起きたとしても、インフレが起きても問題ないくらい投資でお金を増やしておく必要があるのです。

だからこそ、遠い将来必要になるお金を作るためには、貯金ではなく投資を選択する必要があるのです。

まとめ

今回は、遠い将来必要になるお金は、投資で用意したほうが良い理由についてシェアしました。

特に大切なポイントとしては、

- 長期間投資するほどリスクを抑えつつお金を増やしやすくなるから

- インフレ対策ができるから

の2点でしたね。

是非、上記の理由から、遠い将来必要になるお金は、投資を選択すると良いと思います。

という方は、まず以下の記事を読んで投資についてもう少し詳しく勉強してみてください。

まずは色々な投資の種類を知って、自分にはどのような投資がピッタリなのかを探してみることをオススメします!