投資信託を始める際に、一番心配になるのがリスクだと思います。と言うのも、実際に投資信託を始める際に、何が心配なのかを聞いてみると、

どんなリスクがあるのかよく分からないから、始めるのが怖い・・・

知らぬ間にお金が減ってたり、詐欺にあったらどうしよう・・・

と言う方が圧倒的に多いからです。

僕自身も投資信託を始める前は、どんなリスクがあるのかよく分からずとても怖かったですし、実際に変な投資詐欺みたいなものに引っかかったこともあります。

そこで今回の記事では、投資信託や投資をこれから始める方のために、投資信託にはどんなリスクがあるのかについて詳しく解説したいと思います。

特に

- 投資におけるリスクとリターンとは何かを知りたい人

- 投資を始める前に、正しいリスクの考え方を知りたい人

- 投資を始めたいのだけど、知識が無くて不安な人

- 投資を勉強したいと思っている投資初心者の人

には、ピッタリでお勧めの記事になりますので、是非楽しんで読んでもらえると嬉しいです!

投資信託のリターンとは何か?

投資信託のリターンとは、どのくらいお金が増減するのかの損益のことです。投資信託は運用結果によってリターンは変わりますので、運用成績が良ければ利益が出て、運用成績が悪ければ元本を下回る損失が出ることになります。

投資信託のリスクとは何か?

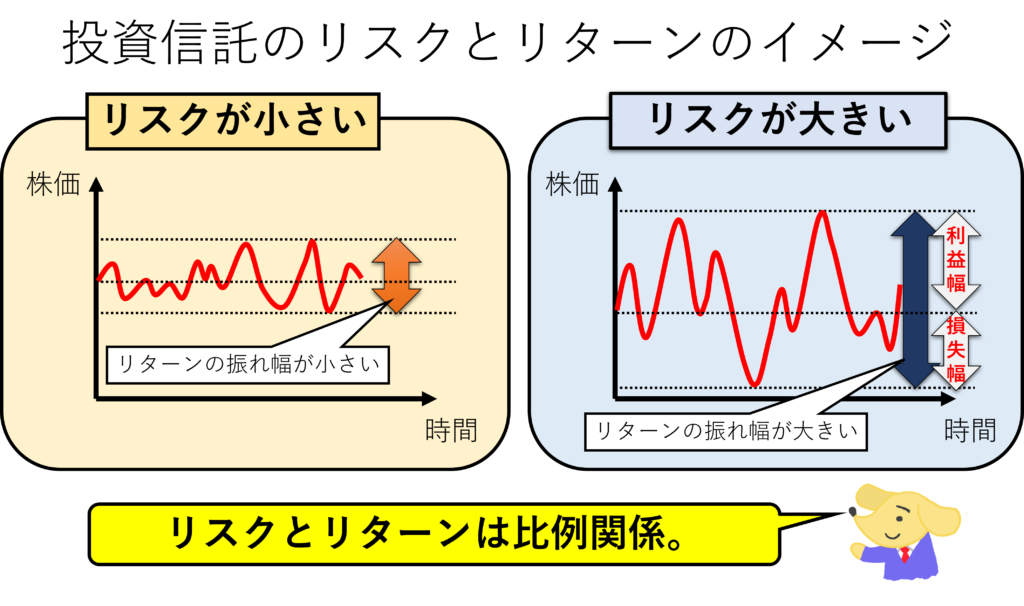

投資信託のリスクとは、どのくらいリターンにブレがあるか、というものです。どのくらい結果が不確実なのか、と言い換えることもできます。ブレや不確実さと言っても分かりづらいと思うので、ここは図を見てみましょう。

この図を見てみると分かるのですが、左側の図がリスクが低いモノ、右側の図がリスクが高いモノになります。そして、図の通りこのブレが大きいほど、大きなリターンを生むことになります。

そのため、リスクが大きいほどリターンも大きくなり、リスクが小さいほどリターンは小さくなるのです。つまり、リスクとリターンには比例関係があります。

詐欺案件はリスクとリターンがデタラメ

このリスクとリターンには比例関係がある、ということを知っておくのは大切です。なぜなら、高いリターンで、かつ、低いリスクと言うものは存在しないからです。

これを知っておくだけで詐欺案件を排除することができます。例えば、先日僕が目にした詐欺案件のモノは

- 1日3分寝っ転がってスマホ操作をするだけで、月100万円稼げる投資です!!

- 1日30分の作業だけで、月20万円の定期収入の権利を得ましょう!!

投資の理論でのリスクとリターンの比例関係を考えると、こんなことはありえません。もちろん、世界中を探せば良い投資案件があるのは事実なのですが、そういう案件は富豪たちに優先的に案内が来るので、そもそも普通の人にはそんな案件は回ってきません。というか、年収5000万円を超えている経営者の方に話を聞いても、そういう案件の案内はまだ来ないとさえ言っていました。悲しいのですが、これが現実です。そして投資初心者ほど、まずはこの事実をしっかり受け入れる必要があります。

そして、この事実を受け止めるためにも、僕らは、まずはリターンの肌感覚を身に付ける必要があります。

リターンの肌感覚を身に付けることが大切

僕はコンサル中に色々な投資について説明をする際には、特に過去の実績を見て、どのくらい利回りや利益が現実的に出ているのかを説明しています。この利益の感覚について知ることはとても大切なのです。

例えば、東京都内でランチを食べたとすると、

800円~1500円が普通で、700円以下だとリーズナブルですよね。

2000円を超すと、ちょっとしたランチコースになりますよね。

と感覚的に分かると思います。一方で、200円でランチ定食が食べれたり、500円でフランス料理のランチコースを食べれるとなると、何か怪しいと思いますよね。

それと同じように投資の世界でも、このくらいの利益が出ているのは妥当、という相場があるのです。例えば、貯金で年利20%つく銀行があったら、相場が分かる人でしたら、何か怪しいと思うのと同じです。

正しくリスクとリターンを理解するのは、こういう肌感覚を鍛えるために大切なのです。

繰り返しになりますが、大切なことなのでもう一度言います。

そもそも普通の人にはローリスクかつハイリターンな良い案件は回ってきません。良い案件は優先的に富豪に案内されます。悲しいのですが、これが現実です。そして投資初心者ほど、まずはこの事実をしっかり受け入れる必要があります。

そして、投資にはリターンの相場があります。詐欺案件は沢山ありますので、是非この相場を経験しながら分かるようになっていきましょう。

ランチが何円なら妥当なのかを分かる感覚を、投資でも身に付けましょう!

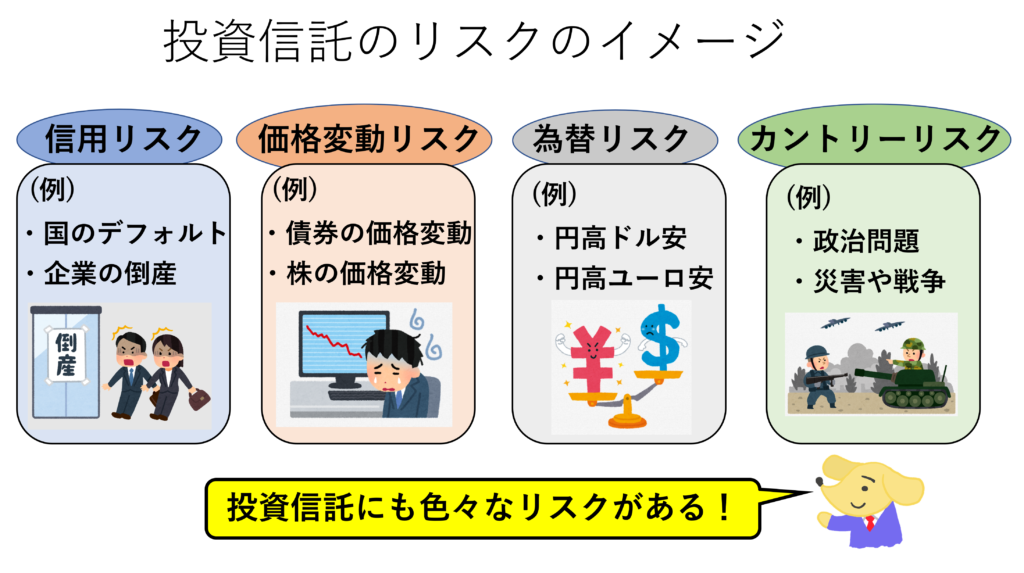

リスクにはどんなものがあるのか

リスクとリターンの概要が分かったところで、次に具体的にどんなリスクがあるのかを学んでいきましょう。ここでは代表的な4つのリスクである、信用リスク、価格変動リスク、為替リスク、カントリーリスクについて説明します。まずは図を見てイメージを掴んでみてください。

信用リスク

信用リスクとは、貸したお金や投資したお金が返ってこなくなるかもしれないリスクのことです。というのも、投資した国や会社が、将来に渡って存続し続けているのかは誰にも分からないからです。もしかしたら投資した国がデフォルトを起こす可能性もありますし、投資した会社が潰れてお金が返ってこなくなる可能性もあります。このようなリスクのことを信用リスクといいます。

そして、信用リスクの高さは会社や国によって異なります。例えば、一般的にはアメリカや日本のように経済的に豊かと言われている国は、そうでない国と比べると信用リスクは低いと言われています。また、トヨタ自動車のように誰もが知る大企業と、誰も知らない会社を比較すると、トヨタ自動車の方が貸したお金は返ってきやすいと思う人が多いため、トヨタの方が信用リスクは低くなりやすいです。

価格変動リスク

価格変動リスクとは、株や債券などの投資した金融商品が、将来どのくらいの価格になっているかが分からないというリスクです。もしかしたら値上がりしているかもしれないですし値下がりしているかもしれないのです。そして価格変動リスクのあるもので代表的な金融商品が、株式と債券です。

株式を所有していると、その企業の業績によって株価が変化します。業績が良ければ株価は上がりますし、業績が悪ければ株価は下がります。また業績以外にも、政治の影響を受けたり、新たな法律の影響を受けたりもします。

また債券も金利の変動によって債券価格も変化します。一般的に、金利が上昇すれば債券価格は下がり、金利が下がると債券価格は上昇します。金利の変動は、景気変動や国の法案等でも影響を受けますので、これも価格変動リスクの原因になります。債券についてはこちらの動画で解説していますので、良かったら参考にしてください。

そして、投資信託には、株や債券が組み込まれているものも多く、そのため価格変動リスクが生じることになります。

為替リスク

為替リスクとは、為替相場の変動によるリスクのことを言います。日本から世界の会社に投資をしようとすると、基本的に基軸通貨であるドルでの取引が多いため、この為替変動リスクが生じます。もちろんドル以外にもユーロなど、海外の通貨を利用すると為替リスクは生じます。

具体的な例として、例えば100$投資した投資信託の価格が一か月でも変わらずに100$だったとします。しかし、その間に為替が変化をして1$=100円から、1$=110円の円安になったとしたらどうでしょうか。そうすると、為替が円安になり変化した分、利益が出ることになります。一方、投資信託の価格が変化しなくても、為替で円高になると、その分損失が出ることになります。これが為替リスクになります。

カントリーリスク

カントリーリスクとは、投資先の国の政治や経済状態、社会情勢などによって、市場が混乱して、株価や債券、投資信託の価格に影響が出てしまうリスクのことです。よく映画とかを見てみると、革命に巻き込まれたり映画があったり、クーデターが起きたりしますよね。そうなると市場は混乱するので、その分株価や債券に影響があります。カントリーリスクのイメージはこんなイメージです。

特に、新興国やその地域は先進国と比べて、政治や経済状態、社会情勢が変化し、株や債券に及ぼす影響が大きくなることがありますので、注意が必要です。リスクがある分、リターンが見込めるのも事実なのですが。

以上、代表的な4つのリスクについて説明をしてきました。

ちなみに、実際に投資を始めると、上記の代表的なリスクやそれ以外の沢山のリスクが複雑に絡み合って、投資の利益や損失を出していることになります。そのため、将来の運用成果を予測するのは難しいのです。ストレートに言うのなら、将来の運用成果の正確な予測はできません。ですから、株価が○○日後に上がる、とか、来年の株価は○○円になる、というのは、誰にも分かりません。

しかし、どんなリスクがあるのかを知っておくことが大切です。例えば、株価が下がった時に、なぜ下がったのか分かることが心の安定に繋がるからです。そのため、これらのリスクについては、是非頭に入れてもらえると嬉しいです。

様々なリスクが複雑に絡み合っているので、将来の正確な予測は不可能です。

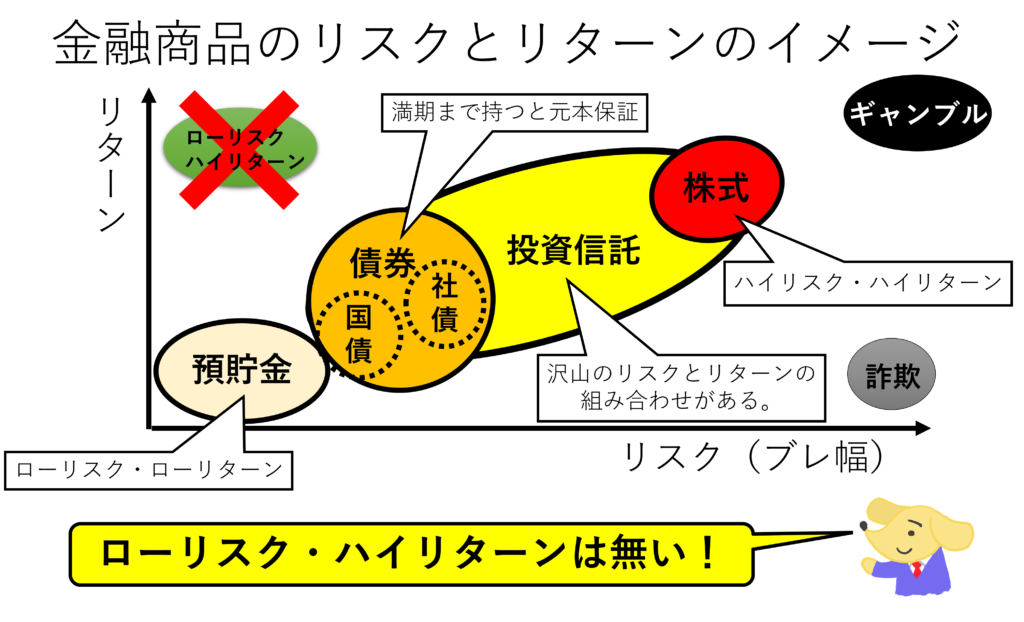

具体的な金融商品のリスクとリターン

次に、具体的な金融商品でのリスクとリターンについて説明をします。ここでは、代表的な金融商品である貯金、債券、株、投資信託について、一般的にはどんなリスクとリターンになっているのかを説明をします。

まずは金融商品のリスクとリターンの全体像を示しますので、イメージを掴んでもらえればと思います。

貯金

貯金はローリスク、ローリターンです。リスクが低いのは、銀行が潰れるリスクくらいしかないのからです。そして、銀行が潰れたとしても、その貯金は預金保険制度という制度によって守られていますので、実質ほぼリスクはないでしょう。ちなみに、預金保険制度とは銀行が潰れたとしても1000万円までなら守られるという制度になります。

2021年10月現在の大手銀行の金利は0.001%です。100万円を一年預けてもリターンは1年で10円ですのでローリターンになります。貯金の特徴については、20代独身は貯金がどれくらい必要?お金のプロが貯金の具体例も回答という記事にも詳しく書いているので、もっと学びたい方がいたら参考にどうぞ。

貯金は緊急資金の置き場と考えよう!

利回りは0.001%~0.1%くらいです。

債券

債券は、貯金と比べてリターンは大きい傾向にありますが、基本的にはローリスク、ローリターンの部類に入ります。しかし、社債など、債券の種類によってはリスクが高いモノもあります。

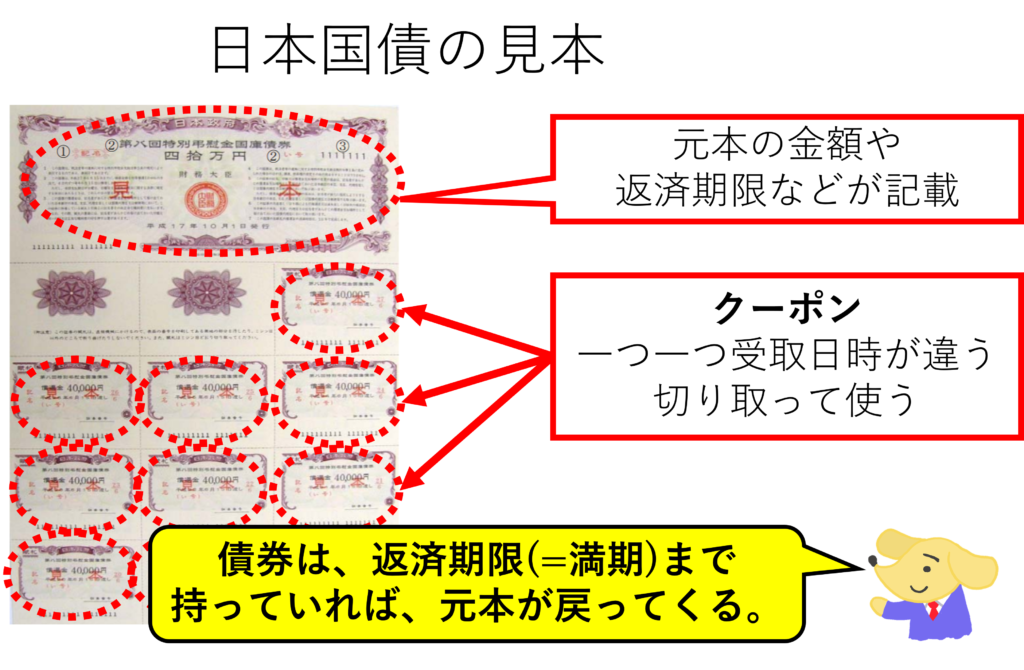

ちなみに、債券とは借金の借用書のようなものです。例えば、債券の一つに国債があるのですが、これは国にお金を貸すとその証明書として債券を渡されるイメージをしてもらえればと思います。

そしてお金を貸したのでクーポンという利子を受け取ることができます。また債券は借金の借用書のようなものですから、基本的には期限までずっと持っていると貸したお金がそのまま返ってくるものです。つまり、債券はどこかにお金を貸して、その利子で儲ける方法といえます。

そして、どこにお金を貸すかによって利子は変わりますからリターンも変わります。例えば、アメリカや日本のように世界的に信用の高い国にお金を貸すとリスクは低いため、その分リターンも低くなります。一方で、あまり信用が無い国にお金を貸すとリスクが高くなるため、リターンも高くなります。

また、国にお金を貸す国債以外にも、会社にお金を貸す社債というものもあります。一般的に会社の方が国よりも潰れるリスクが高いため、社債は国債よりもリスクとリターンが高くなる傾向があります。

同じ国債でも、国によってはリスクが高く、リターンも高いモノもあります。

利回りは、国債で0.05%~3%程度。社債なら8%のモノもチラホラ見ます。

株式

株式とは、会社が投資家から活動資金を集める仕組みのことをいいます。会社は活動資金をもらう代わりに、利益という形で投資家に還元します。もちろん、利益が出なかった場合は投資家に還元されませんし、会社が潰れてしまったら株価は0円になりお金は戻ってこないです。そのため株式には元本保証はありません。

元本保証がない点からも、株は比べてリスクがとても高いですが、その代わりリターンは大きいです。キャピタルゲインという株価の値上がりによる利益だけでなく、インカムゲインという配当による利益もあります。

会社が潰れると株は0円になります。株はハイリスク・ハイリターンですね。

株の利回りは、3%~10%が常識的な範囲ですかね。

投資信託

銀行や証券会社が、投資をしたい人たちからお金を集めて、そのお金を運用のプロに任せて、利益がでたら還元してもらう仕組みの金融商品のことです。そのため、プロがどんな投資をしているのかを知ることが大切になります。なぜならプロによって特徴が違うからです。

債券を専門に扱っているプロもいれば、株式を専門に扱っているプロもいます。例えば、アメリカの株式専門のプロだったり、ヨーロッパの債券専門のプロだったり、車業界専門のプロだったり、不動産専門のプロだったり、沢山のプロがいるのです。その中から一番合うプロを探す必要があります。

ちなみに、2021年10月現在でも約4000種以上の投資信託が出ていますので、その中から自分に合ったリスクとリターンを選べるのが良いところでもあります。一方、どの商品を選べばよいか分かりづらいというデメリットもあります。

なお、リスクとリターンに関しては、どの投資信託を選ぶかよって変わります。一般的には、地域や業界が限定されるほどリスクが上がります。例えば、一つの国に限定して株を買うと、世界中の株を買うよりもリスクは高くなるというイメージです。また同じように、一つの業界に絞って買うと、様々な業界の株を買うよりもリスクが上がります。

ちなみに、プロがどんな投資をしようとしているのかは、目論見書を見れば分かります。目論見書とは、プロがどのような投資をするのかの運用指針が書いている説明書みたいなものです。

投信の利回りの目安は、肌感覚的に2%~10%程度です。

債券が多いのか、株が多いのかで変わります。

結局は、自分でリスクとリターンを考えて、どんな投資信託が自分に合うのかを目論見書を見て決めることが大切なのです。

特に注意しなくてはならないのは、「人気ランキングで入っていたから」や、「Youtuberが話していたから」や、「証券マンに勧められて」など、内容を理解しないまま投資信託を買ってしまうことです。これらの失敗はかなり多いです。

投資の神様と言われているウォーレン・バフェット氏も言っていますが、大切なことは「自分が投資をしている対象がどんなものなのかを知ること」となります。投資対象が分かりづらければ、投資信託の相談のプロであるIFAに相談することも視野に入れましょう。IFAについてはこちらの記事「IFAとは何?IFAに相談するメリットとデメリットとは?」で詳しく書いているので、良かったらどうぞ。

投資信託は、目論見書を正しく理解することが大切。

IFAなどの専門家の助けも借りることも視野にいれましょう。

自分に合った投資信託をどう決めるのか

自分に合ったリスクとリターンを考えるには、先に目的を考える必要があります。目的が分かると、いつまでに、どのくらいのお金が必要になるのかが分かるからです。そして、目的は人によって変わりますので、まずはあなた自身で目的を考えて、いつまでにどのくらいのお金が欲しいのかを考えてみましょう。ここは分かりやすいように、実際に相談された具体例を紹介しようと思います。

例1:学費を貯めたい場合

子供のために、15年後に500万円の学費を用意したいです。

月3万円程度の投資資金があります。

まずは、15年間貯金したときにどれくらいお金が貯まるのかを計算してみると、

月3万円×15年×12カ月=540万円

となりますので、もし月3万円を用意し続けることができるのでしたら、ただ単に貯金をするだけで目標額は貯まります。そのため、わざわざリスクを取って投資をする必要はないかもしれません。投資をするとしても、元本保証のモノやローリスク・ローリターンの金融商品を選び、確実に学費を用意する方法が良いでしょう。

この例を見てみても、目的が決まっているからこそ、いつまでにどのくらいのお金が必要なのかが分かるため、どんな投資が良いのかが決まることが分かります。

例2:2000万円の老後資金が欲しい場合

30年後の60歳までに、2000万円の老後資金が欲しいです。

月3万円の投資資金があるのですが、どうすれば良いのでしょうか?

まずは30年間、ただ単に貯金をしたときに、どのくらいお金が貯まるのかを見てみると、

3万円×30年×12カ月=1080万円

となり、2000万円の目標額には届かないことが分かります。この場合は、一つの選択肢として投資が必要になります。そしてどのくらいのリスクを取れるのかというと、目標額に達するには少なくとも年利4%~5%は必要になります。そのため、これまでの実績を見てみると国債では目標額に届く可能性は低いです。目標額を狙うためには株式が組み込まれた投資信託を選択する必要があります。

この例を見てみても、目的が決まっているからこそ、いつまでにどのくらいのお金が必要なのかが分かるため、どんな投資が良いのかが決まることが分かります。

もし、これから投資信託を考えているのでしたら、まずはゴールを決めることが大切なのです。目的を決めて、そして、具体的にいつまでに、どれくらいのお金が必要なのかを考えるところから始めてみてください。

まとめ

今回は投資信託のリスクとリターンについて、シェアしました。大切なことは

- リスクとリターンは比例関係にあり、ハイリスク・ローリターンのモノは存在しない。

- 投資信託には、さまざまな種類があり、リスクとリターンが異なるため、目論見書の確認を必ずすること。

- リスクとリターンを決めるためには、自分自身が目的を決めて、いつまでにどれくらいのお金が必要なのかを考えること。

最初にも話しましたが、リスクとリターンの肌感覚がしっかりすると、変な詐欺案件がくると分かるようになります。是非リスクを理解して、投資信託の肌感覚をつかんでほしいと思います。

安東

【注意】本サイトは教育的サービスを目的としており、いかなる金融商品の勧誘・販売・推奨を行うものではありません。本サイトに記載された記事は、個人的な意見であり、記事作成者やその他の会社の意見を代表するものではありません。本サイトにて記載された分析は一定の仮定に基づき、信頼できる情報に基づいて作成されたものですが、その情報の確実性や完結性を表明するものではありません。また本サイトで示された見解は、公開された当日時点のモノであり、事前の知らせなく変更されることがあります。それに伴って当初の分析結果と重要な差異が生じる可能性もあります。また本サイトに掲載された図表やデータは過去のものであり、必ずしも将来の収益を予測したり約束するものではありません。投資は自己責任の下で行ってください。

コメント